आठवड्याची फायनान्शियल टर्म- इंटरेस्ट रेट रिस्क (IRR)

जेव्हा तुम्ही डेब्ट म्युच्युअल फंड योजनांमध्ये इन्व्हेस्ट करता, तेव्हा तुम्ही अप्रत्यक्षपणे निश्चित मॅच्युरिटी कालावधी असलेली डेब्ट साधने किंवा बाँडमध्ये इन्व्हेस्ट करतात.. उदाहरणार्थ, लक्षात घ्या की तुम्ही 10 वर्षांच्या मॅच्यूरिटीसह आणि प्रत्येक वर्षी 10% इंटरेस्ट रेटने किंवा पेमेंट अटींनुसार ₹ 10,000 ची इन्व्हेस्टमेंट केली आहे. याचा अर्थ असा आहे की 10 वर्षांच्या शेवटी, तुम्हाला @ 10% इंटरेस्ट रेटने पैसे परत मिळतील. परंतु जर तुम्हाला मॅच्युरिटी तारखेपर्यंत पोहोचण्यापूर्वी बाँड खरेदी किंवा विक्री करायची असेल तर काय होईल? हे बाँड्स दुय्यम बाँड मार्केटमध्ये विकले जातात आणि नफा/तोटा प्रचलित इंटरेस्ट रेटवर अवलंबून असतात. याठिकाणी इंटरेस्ट रेट रिस्क लक्षात घ्यावी लागते.

इंटरेस्ट रेट रिस्क किती आहे?

बाँड मार्केटमध्ये विविध इंटरेस्ट रेटमुळे बाँड प्राईसमध्ये होणाऱ्या बदलास इंटरेस्ट रेट रिस्क म्हटले जाते. दोन नकारात्मकरित्या संबंधित आहेत, ज्याचा अर्थ असतो की इंटरेस्ट रेट वाढतो तेव्हा बाँड प्राईस कमी होतात आणि उलटपक्षी.

सीसॉप्रमाणे विचार करा इंटरेस्ट रेट एका बाजूला आणि बाँड प्राईस दुसऱ्या बाजूला. जेव्हा एक वाढतो, तेव्हा दुसरा कमी होतो आणि जेव्हा तुम्ही सीसॉवर दोन्ही गोष्टी इन्व्हर्स करता त्याच प्रकारे होते.. तसेच, सीसॉची लांबी म्हणजे बाँडची मॅच्युरिटी कालावधी असू शकते.. दीर्घकाळ असल्यामुळे, इंटरेस्ट रेट्समधील बदलामुळे किंमतीवर अधिक परिणाम होईल, मात्र, जर काळ कमी असेल तर किंमत तुलनेने स्थिर असेल.. म्हणून, जर मॅच्युरिटी कालावधी जास्त असेल, तर किंमतीवर होणार परिणाम जास्त असेल आणि कमी मॅच्युरिटी कालावधीसह अल्पकालीन बॉंडसाठी किंमतीवर कमी परिणाम होईल.

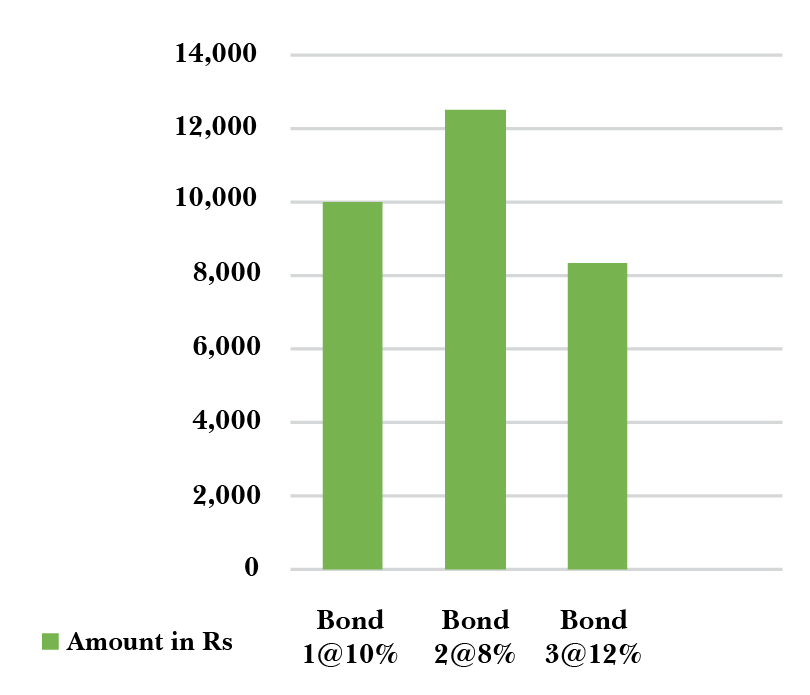

आम्ही वरील उदाहरण घेऊ या आणि इंटरेस्ट रेटनुसार बाँड किंमत कशी वाढते ते पाहू या-

पहिल्या परिस्थितीत, तुम्ही 10 वर्षांच्या मॅच्युरिटीसह आणि 10% च्या व्याजासह ₹ 10,000 मध्ये 1 बाँड खरेदी केली असे समजा. तुम्ही प्रति वर्ष ₹ 1000 कमवाल.

तुम्हाला काळजी करण्याची गरज नाही, जर तुम्ही मॅच्युरिटी पूर्वी ते रिडीम केलेले नसेल तर तुमची इन्व्हेस्टमेंट 10% वर लॉक-इन करण्यात आली आहे. आता बॉन्डसाठी व्याज दर 8% पर्यंत येईल आणि तुम्हाला 10 वर्षांच्या समान मॅच्युरिटी असलेल्या बॉन्ड 2 मध्ये इन्व्हेस्ट करायचे आहे. तुम्हाला प्रति वर्ष ₹1000 कमवावे लागतील याची खात्री करण्यासाठी, तुमची एकूण इन्व्हेस्टमेंट ₹1000/8%= ₹12,500 असावी, जे तुम्ही बॉन्ड 1 साठी भरलेल्यापेक्षा ₹2500 अधिक असेल. याचा अर्थ आहे की जर तुम्ही 8% च्या व्याजदराने तुमची बाँड विक्री कराल, तर तुम्हाला ₹ 2500 चा नफा मिळेल.

तुम्ही पाहू शकता, जेव्हा व्याज दर10% ते 8% पर्यंत कमी झाले, तेव्हा बॉन्ड किंमत वाढली आणि त्याचप्रमाणे, जेव्हा ते 10% पासून 12% पर्यंत वाढले, तेव्हा बाँड किंमत कमी झाली. जर तुम्ही बॉन्ड/म्युच्युअल फंड स्कीमच्या युनिट्समध्ये ट्रेड करू इच्छित असलेले इन्व्हेस्टर असाल, तर तुमच्या बाँडच्या किमतीला ज्या इंटरेस्ट रेटचा धोका आहे, तो चिंतेचा असू शकतो.

निष्कर्षामध्ये-

तुमच्या

म्युच्युअल फंड स्कीम मॅच्युरिटी कालावधीच्या शेवटी इन्व्हेस्टमेंट करणाऱ्या बॉन्ड्सची मॅच्युरिटी तपासण्याचा आणि इन्व्हेस्टमेंट करण्याचा अपेक्षाकृत सुरक्षित निर्णय असू शकतो जेणेकरून तुम्ही योजनेच्या प्रति युनिट खर्चामध्ये उतार-चढाव कमी होईल म्हणजेच

नेट ॲसेट वॅल्यू (एनएव्ही). हे तुम्हाला इंटरेस्ट रेट रिस्क सायकलपासून सुरक्षित ठेवू शकते. तुम्ही इन्व्हेस्ट करीत असलेल्या अशा प्रकारच्या कर्ज म्युच्युअल फंड योजनांमध्ये विविधता निर्माण करणे आणि अल्पकालीन आणि दीर्घकालीन सिक्युरिटीजचे योग्य मिश्रण ठेवणे हा एक मार्ग आहे.