सप्ताह की फाइनेंशियल टर्म - ब्याज दर जोखिम (आईआरआर)

जब आप डेट म्यूचुअल फंड स्कीम में निवेश करते हैं, तो आप अप्रत्यक्ष रूप से एक निश्चित मेच्योरिटी अवधि वाले डेट विकल्प या बॉन्ड में निवेश करते हैं. उदाहरण के लिए, मान लें कि आपने 10 वर्षों की मेच्योरिटी वाले एक बॉन्ड में ₹ 10,000 का निवेश किया है, जिस पर प्रत्येक वर्ष 10% की ब्याज दर से या भुगतान की शर्तों के अनुसार ब्याज का भुगतान होता है. इसका मतलब है कि 10 वर्षों के अंत में, आपको मूल राशि और @ 10% की दर से ब्याज मिलेगा. लेकिन अगर आप मेच्योरिटी तिथि से पहले ही बॉन्ड को खरीदना या बेचना चाहते हैं, तो क्या होगा? ये बॉन्ड सेकेंडरी बॉन्ड मार्केट में ट्रेड किए जाते हैं, और इसमें होने वाला लाभ/हानि मौजूदा ब्याज की दरों पर निर्भर करता है. यहां पर ब्याज दर जोखिम की बात सामने आती है.

ब्याज दर जोखिम क्या है?

बॉन्ड मार्केट में ब्याज दरों में बदलाव के कारण बॉन्ड की कीमतों में उतार-चढ़ाव होती है, जिसे ब्याज दर जोखिम के नाम से जाना जाता है. ये दोनों एक दूसरे से नेगेटिव रूप से संबंधित है, इसका मतलब है कि, अगर ब्याज दरें बढ़ती है, तो बॉन्ड की कीमतें घटती हैं और ठीक इसके विपरीत भी होता है.

इसे आप एक सी-सॉ झूले की तरह मान सकते हैं, जिसके एक छोर पर ब्याज दर है और दूसरे पर बॉन्ड की कीमत है. जब एक ऊपर जाता है, दूसरा नीचे आता है और एक तरह से यह सी-सॉ की तरह ही काम करता है. इसके अलावा, सी-सॉ की लंबाई को बॉन्ड की मेच्योरिटी अवधि माना जा सकता है. यानि अगर अवधि लंबी है, तो ब्याज की दरों में बदलाव से कीमतें अधिक प्रभावित होंगी, इसी तरह, यदि अवधि छोटी है, तो कीमतें अपेक्षाकृत रूप से स्थिर रहेंगी. इसलिए, मेच्योरिटी अवधि अधिक होने पर कीमतों में ब्याज दरों के कारण उतार-चढ़ाव अधिक होगा और कम अवधि वाले शॉर्ट-टर्म बॉन्ड में यह उतार-चढ़ाव कम होगा.

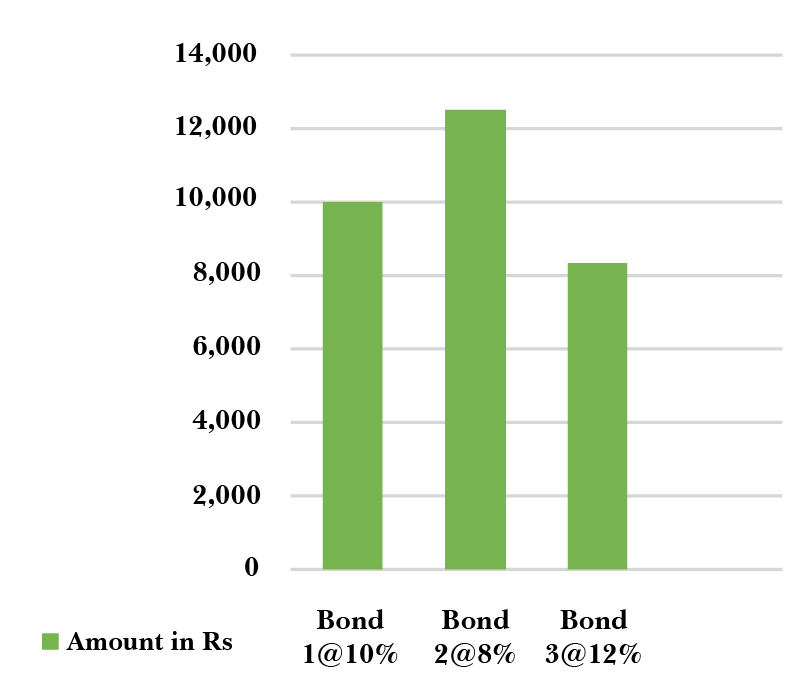

आइए, ऊपर दिए गए उदाहरण को आगे बढ़ाते हैं और देखते हैं कि ब्याज की दरों में बदलाव के साथ बॉन्ड की कीमतों में उतार-चढ़ाव कैसे होता है-

पहले परिदृश्य में, मान लें कि आपने 10 वर्षों की मेच्योरिटी और 10% की ब्याज दर के साथ ₹ 10,000 में बॉन्ड 1 खरीदा है. इससे आप प्रति वर्ष ₹ 1000 कमाते हैं.

यहां पर अगर आप मेच्योरिटी से पहले इसे रिडीम नहीं करना चाहते हैं, तो चिंता की कोई बात नहीं है, आपका निवेश 10% की दर पर लॉक-इन होता है. अब मान लें कि बॉन्ड की ब्याज दर गिरकर 8% हो जाती है और आप 10 वर्षों की मेच्योरिटी वाले बॉन्ड 2 में निवेश करना चाहते हैं. प्रति वर्ष ₹ 1000 कमाना सुनिश्चित करने के लिए, आपका कुल निवेश ₹ 1000/8%= ₹12,500 होगा, जो कि आपके द्वारा बॉन्ड 1 के लिए भुगतान की गई राशि से ₹ 2500 अधिक है. इसका मतलब यह भी है कि अगर आप 8% की ब्याज दर पर अपना बॉन्ड बेचना चाहते हैं, तो आपको ₹ 2500 का लाभ मिलेगा.

जैसा कि आप देख सकते हैं, जब ब्याज की दर 10% से 8% तक कम हो गई, तो बॉन्ड की वैल्यू बढ़ गई और इसी प्रकार, जब यह 10% से 12% तक बढ़ गई, तो बॉन्ड की वैल्यू कम हो गई. अगर आप ऐसे निवेशक हैं, जो बॉन्ड/म्यूचुअल फंड स्कीम यूनिट में ट्रेडिंग करना चाहते हैं, तो आपको ब्याज दर जोखिम के बारे में जानकारी होनी चाहिए और सावधानी बरतनी चाहिए, क्योंकि यह आपके बॉन्ड की कीमतों को प्रभावित कर सकती है.

निष्कर्ष-

इस मामले में अपेक्षाकृत सुरक्षित निर्णय यह हो सकता है कि आपकी

म्यूचुअल फंड स्कीम ने जिन बॉन्ड में निवेश किया है, उनकी मेच्योरिटी के बारे में पता करें और मेच्योरिटी की अवधि तक निवेश को बनाए रखें, ताकि आप स्कीम की प्रति यूनिट लागत यानि

नेट एसेट वैल्यू (एनएवी) में उतार-चढ़ाव के प्रभाव को कम कर सकें. इससे आप ब्याज दर जोखिम चक्र से खुद को सुरक्षित कर सकते हैं. इस जोखिम से बचने का एक और तरीका यह है कि आप जिन डेट म्यूचुअल फंड स्कीम में निवेश कर रहे हैं, उनमें विविधता रखें और अपने पोर्टफोलियो में शॉर्ट-टर्म तथा लॉन्ग-टर्म सिक्योरिटीज़ का सही अनुपात रखें.