आठवड्याची फायनान्शियल टर्म: इक्विटी- लिंक्ड सेव्हिंग्स स्कीम (ईएलएसएस)

इक्विटी लिंक्ड सेव्हिंग्स स्किम (ईएलएसएस) हा म्युच्युअल फंड स्कीमचा एक प्रकार आहे जो इक्विटी-संबंधित साधनांमध्ये इन्व्हेस्ट करतो आणि इन्कम टॅक्स कपातीसाठी ईएलएसएस मध्ये तुमच्या इन्व्हेस्टमेंटला क्लेम करण्यास सहाय्यभूत ठरतो. नंतरचा भाग, म्हणजेच ईएलएसएस टॅक्स लाभ, हे इतर इक्विटी-ओरिएंटेड म्युच्युअल फंड योजनांव्यतिरिक्त ईएलएसएस सेट करते.. इन्व्हेस्टमेंटच्या तारखेपासून 3 वर्षांच्या लॉक-इन कालावधीसह ईएलएसएस येते, म्हणजे तुम्ही 3 वर्षांच्या इन्व्हेस्टमेंटनंतरच ईएलएसएस मध्ये तुमची इन्व्हेस्टमेंट रिडीम करू शकता. ही इक्विटी-ओरिएंटेड स्कीम असल्याने, अपेक्षाकृत चांगले रिटर्न मिळविण्याच्या उद्देशाने अपेक्षाकृत दीर्घकालीन इन्व्हेस्टमेंटसाठी शिफारस केली जाते.

ईएलएसएस फंडमध्ये इन्व्हेस्ट कशी करावी?

ईएलएसएस फंडमध्ये इन्व्हेस्ट करण्याचे दोन मार्ग आहेत- सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी) ज्यामध्ये तुम्ही योजनेमध्ये नियमित अंतरावर परिभाषित केलेल्या पैशांची एकरकमी इन्व्हेस्ट करतात किंवा लंपसम इन्व्हेस्टमेंट ज्यामध्ये तुम्ही एकाच वेळी सर्व पैशांची इन्व्हेस्ट करतात.

परिदृश्य I- एसआयपी

तुम्ही 1 जानेवारी 2020 तारखेला ₹ 5000 ची मासिक एसआयपी सुरू केली असे गृहीत समजूया; त्यानंतर तुमचा लॉक-इन कालावधी खालीलप्रमाणे असेल-

पाहिल्याप्रमाणे, एसआयपीचा प्रत्येक इंस्टॉलमेंट मध्ये भिन्न लॉक-इन कालावधी आहे आणि त्यानुसार रिडीम केला जाऊ शकतो.

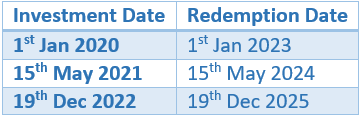

परिदृश्य II- लंपसम

जर ही इन्व्हेस्टमेंट 1 जानेवारी 2020 तारखेला लंपसम रक्कम म्हणून केली गेली असेल, तर संपूर्ण भांडवल 1 जानेवारी 2023 तारखेला रिडीम केले जाऊ शकते.

ईएलएसएस टॅक्स लाभ

ईएलएसएस स्कीम अंतर्गत केलेली इन्व्हेस्टमेंट इन्कम टॅक्स कायदा, 1961 च्या सेक्शन 80C अंतर्गत तुमच्या करपात्र उत्पन्नातून ₹ 1.5 लाख पर्यंत कपातीसाठी पात्र आहे. उदाहरणार्थ, जर तुम्ही ईएलएसएस फंडमध्ये ₹ 10,000 प्रति महिन्याची एसआयपी, 1st एप्रिल 2020 रोजी सुरु केली, तर तुम्ही सेक्शन 80C अंतर्गत संपूर्ण वर्षासाठी रुपये 1,20,000 (12x रुपये 10,000) च्या कपातीचा क्लेम करू शकता. याचा अर्थ एका वर्षात ~ ₹ 46,800 एवढी टॅक्स सेव्हिंग होते. वेळोवेळी केलेल्या सुधारणांच्या अधीन टॅक्स कायदे आहेत.. इन्व्हेस्टरना इन्व्हेस्टमेंट करण्यापूर्वी या संदर्भात त्यांच्या कर सल्लागाराशी संपर्क साधण्याची विनंती केली जाते.

ईएलएसएसमध्ये कोण इन्व्हेस्टमेंट करू शकते?

- अन्य पारंपरिक टॅक्स सेव्हिंग इन्व्हेस्टमेंटपेक्षा तुलनात्मकरित्या चांगले रिटर्न प्राप्त करू इच्छिणारे इन्व्हेस्टर

- म्युच्युअल फंड स्कीम मध्ये इन्व्हेस्टमेंट करताना कर बचत करण्याची इच्छा असलेले इन्व्हेस्टर

- पहिल्यांदा म्युच्युअल फंड इन्व्हेस्टर जे म्युच्युअल फंड योजनांमध्ये कर बचत आणि दीर्घकालीन इनव्हेस्टमेंट दोन्हीचा लाभ घेऊ शकतात

- 3 वर्षांपेक्षा दीर्घ इन्व्हेस्टमेंटची श्रेणी असलेले इन्व्हेस्टर

उपरोक्त यादी केवळ निर्देशित स्वरूपात आहे.

ईएलएसएसवर टॅक्स प्रभाव

ईएलएसएसच्या रिटर्नवर अन्य कोणत्याही इक्विटी-ओरिएंटेड म्युच्युअल फंड स्कीम प्रमाणे टॅक्स आकारला जातो. ईएलएलएस 3 वर्षांच्या लॉक-इन कालावधीसह येत असल्याने, केवळ दीर्घकालीन भांडवली लाभ कर (एलटीसीजी) लागू आहे, म्हणजेच ₹1 लाखांपेक्षा अधिकच्या तुमच्या डिव्हिडंडवर 10%.

उदाहरणार्थ, जर तुम्ही लॉक-इनच्या 3 वर्षांनंतर ₹2,50,000 चे वर्तमान मूल्य असलेले इन्व्हेस्टमेंट रिडीम केले, तर आकारलेले एलटीसीजी ₹1,50,000 (₹1 लाखांपेक्षा जास्त लाभ) वर 10% आहे, जे ₹15,000 आहे.

नोट: तुम्ही वैयक्तिक ₹46,800: पर्यंत बचत करू शकता आणि ₹50 लाखांपेक्षा कमी करपात्र उत्पन्न असलेले एचयूएफ आयकर कायद्याच्या कलम 80C च्या तरतुदीनुसार आर्थिक वर्ष 2020-21 दरम्यान ईएलएसएस योजनेंतर्गत ₹1.5 लाखांपर्यंत गुंतवणूक करू शकतात 1961 (लागू समाविष्ट उपकर). करपात्र उत्पन्न आणि गुंतवणूकीच्या अधीन कर बचत प्रमाणात कमी केली जाईल.. पुढे, ईएलएसएस योजनांमधील इन्व्हेस्टमेंट ही युनिट्सच्या वाटपाच्या तारखेपासून 3 वर्षांच्या लॉक-इन कालावधीच्या अधीन आहे. दीर्घकालीन कॅपिटल लाभ, जर ईएलएसएस स्कीम वरील कोणतीही इन्व्हेस्टमेंट रिडेम्पशनच्या वेळी लागू कराच्या अधीन असेल.. टॅक्स बेनिफिट वर्तमान प्राप्तिकर कायदे आणि नियमांनुसार आहेत.. अशा स्कीममध्ये इन्व्हेस्ट करण्यापूर्वी इन्व्हेस्टरला त्यांच्या कर सल्लागारांशी संपर्क साधण्याचा सल्ला दिला जातो.