சிஸ்டமேட்டிக் டிரான்ஸ்ஃபர் திட்டம்: பொருள், வகைகள் மற்றும் சிஸ்டமேட்டிக் டிரான்ஸ்ஃபர் திட்டத்தின் நன்மைகள்

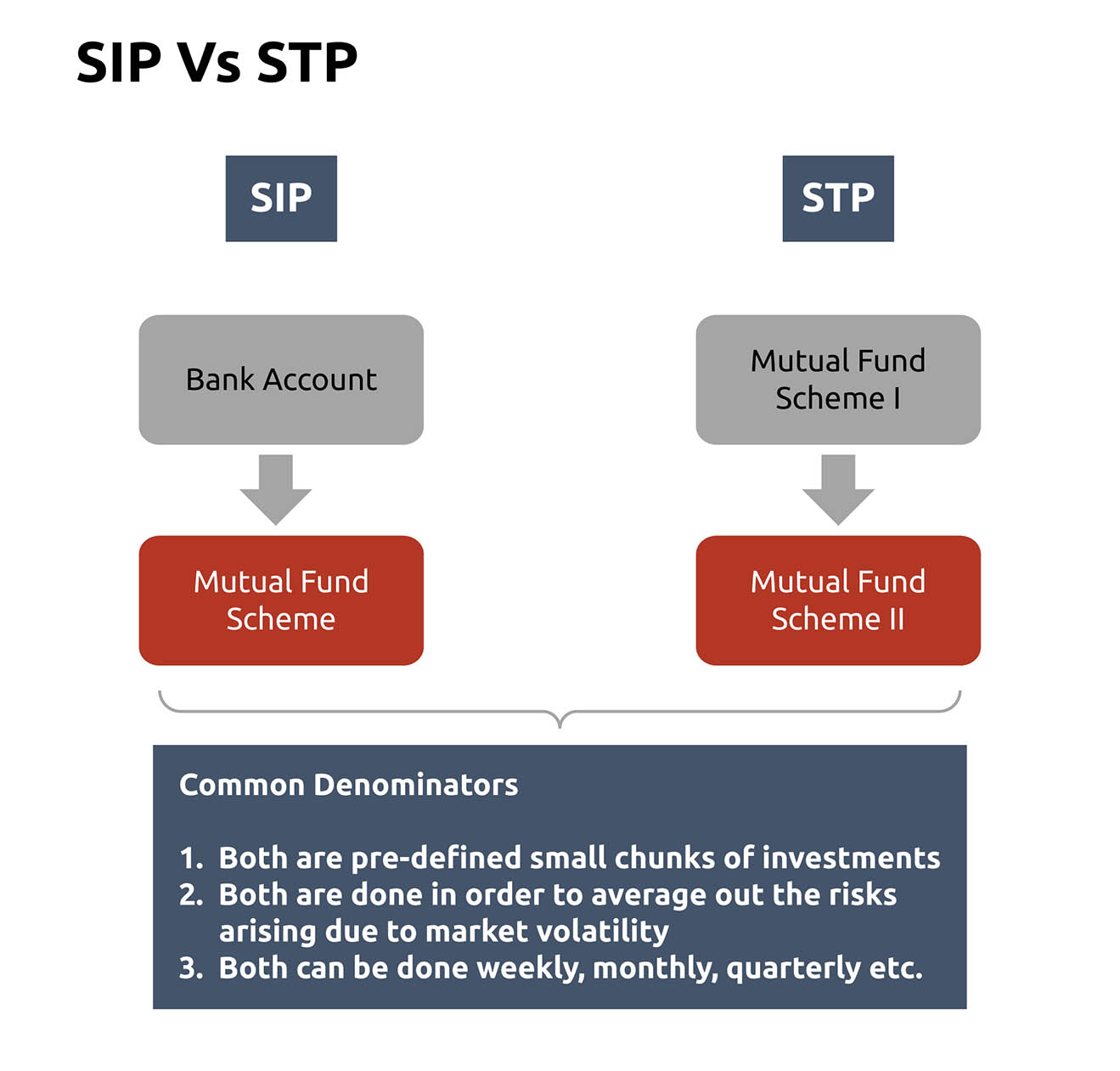

எஸ்டிபி என்பது ஒரு மியூச்சுவல் ஃபண்ட் திட்டத்திலிருந்து அதே ஃபண்ட் நிறுவனத்தின் மற்றொரு திட்டத்திற்கு முன் வரையறுக்கப்பட்ட இடைவெளியில் பணத்தை டிரான்ஸ்ஃபர் செய்வதற்கான ஒரு வழியாகும். உங்களிடம் முதலீடு செய்ய லம்ப்சம் இருக்கும்போது இதை பொதுவாகத் தேர்ந்தெடுக்கலாம், ஆனால் நீங்கள் எடுக்க வேண்டிய அபாயங்களின் சராசரியைக் கணக்கிட்டு, ஒரு குறிப்பிட்ட திட்டத்தில் ஒரே நேரத்தில் முதலீடு செய்ய வேண்டாம் என்று பரிந்துரை செய்யப்படுகிறது.

எடுத்துக்காட்டாக, ஜோயா ஒரு கார்ப்பரேட் பணியாளராக இருக்கிறார், ஒரு ஈக்விட்டி திட்டத்தில் மாதம் ₹.10,000 எஸ்ஐபி வைத்திருப்பதாக வைத்துக் கொள்வோம். இது ஜோயாவிற்கு பொருத்தமானதாக உள்ளது, ஏனெனில் அவரது வருமானம் நிலையானது மற்றும் வழக்கமானது, மேலும் அவர் அந்த வருமானத்தில் ஒரு குறிப்பிட்ட சதவீதத்தை எஸ்ஐபி-கள் மூலம் மியூச்சுவல் ஃபண்ட் முதலீட்டிற்கு ஒதுக்க முடிவு செய்துள்ளார். ஜோயா இந்த உத்தியை மறுபரிசீலனை செய்ய வேண்டிய இரண்டு சூழ்நிலைகள் உள்ளது-

1. அவர் தனது நிறுவனத்திடமிருந்து சிறப்பான செயல்திறனுக்கான அல்லது திருவிழாவுக்கான போனஸைப் பெறுகிறார், இது லம்ப்சம்-ஆக இருக்கும்

2. ஜோயா வேலையை விட்டுவிட்டு, சொந்தமாக ஒரு தொழிலைத் தொடங்குகிறார் என்றால், அவருடைய வருமானம் ஒழுங்கற்றதாகவும், லம்ப்சம் ஆகவும் இருக்கிறது. எனவே, ஒவ்வொரு மாதமும் நிலையான ₹.10,000 எஸ்ஐபி க்கு சாத்தியமில்லை

இங்குதான் எஸ்டிபி செயல்படுகிறது. ஜோயா இந்த மொத்தத் தொகையை ஒரு லிக்விட் ஃபண்டில் முதலீடு செய்யலாம் மற்றும் லிக்விட் ஃபண்டிலிருந்து (சோர்ஸ் திட்டம்) அவர் விரும்பும் ஈக்விட்டி ஃபண்டிற்கு (டார்கெட் திட்டம்) ஒரு எஸ்டிபி-ஐத் தொடங்கலாம். எ.கா. அந்தத் தொகை ₹. 2,00,000 ஆக இருந்தால், ஜோயா ₹. 20,000 மாதாந்திர எஸ்டிபி-யைத் தொடங்கலாம் மற்றும் பணத்தை 10 மாதங்களுக்கு முதலீடு செய்யலாம் அல்லது வேறு எந்தத் தொகையையும் மாதாந்திர எண்ணிக்கையையும் தேர்வு செய்யலாம்.

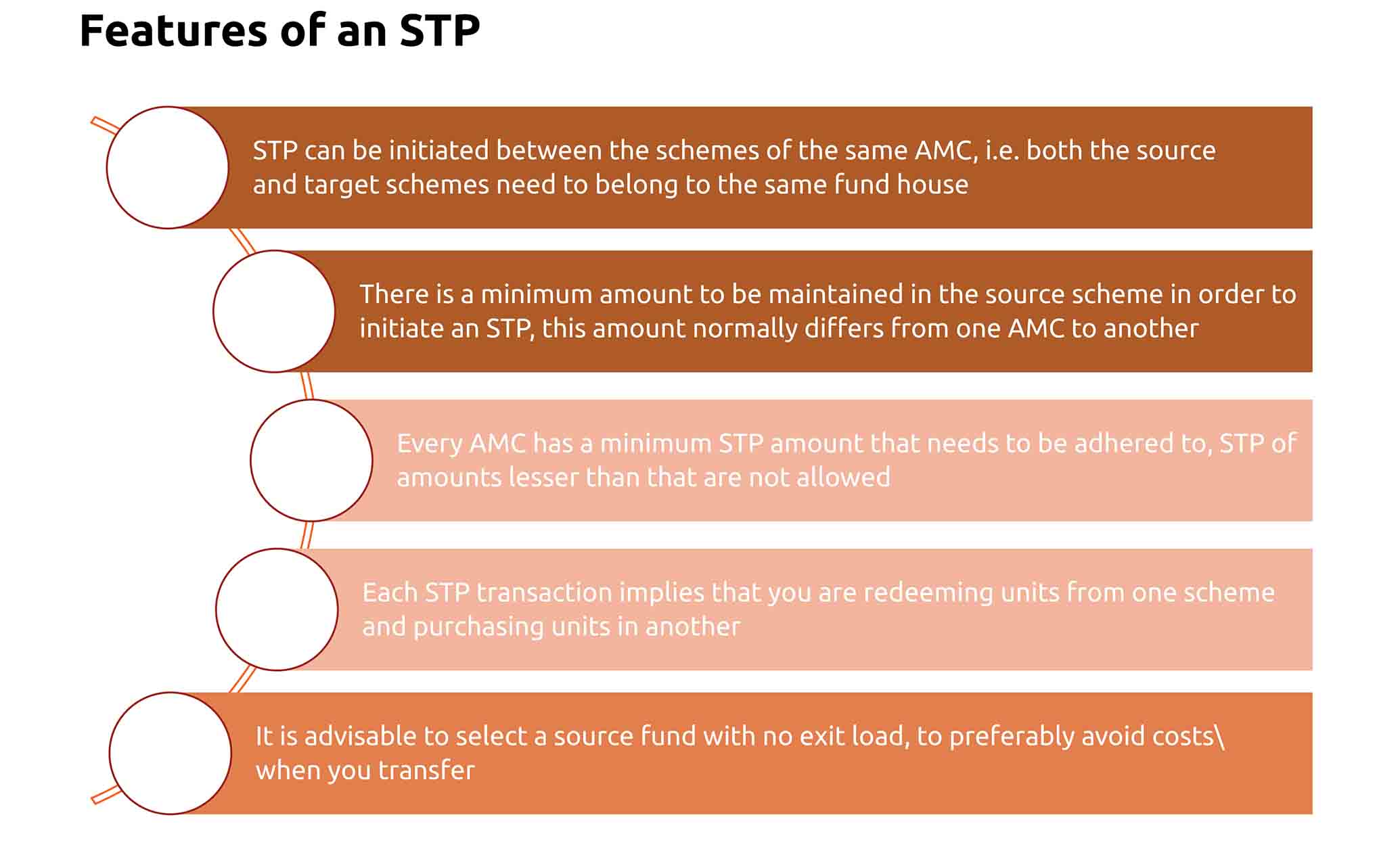

உங்கள் ஃபைனான்ஷியல் கோல்ஸ்களை பொறுத்து, ஓபன் எண்டட் திட்டங்களிலிருந்து (சோர்ஸ் திட்டம்) மற்றொரு ஓபன் எண்டட் திட்டத்திற்கு (டார்கெட் திட்டம்) எஸ்டிபி-ஐ செயல்படுத்தலாம்

எஸ்டிபி வகைகள்:

ஃபிக்ஸ்டு எஸ்டிபி: பெயர் குறிப்பிடுவது போல, ஒரு ஃபிக்ஸ்டு எஸ்டிபி யில் எஸ்டிபி யின் அளவு மற்றும் எஸ்டிபி யின் எண்ணிக்கை ஆகியவை நிலையாக இருக்கும்.

ஃபிளெக்ஸி எஸ்டிபி: ஒரு ஃபிளெக்ஸி எஸ்டிபி-யின் கீழ், நீங்கள் சோர்ஸிலிருந்து டார்கெட் திட்டத்திற்கு டிரான்ஸ்ஃபர் செய்வதற்கு வெவ்வேறு அளவுகளைத் தேர்வு செய்யலாம், தேர்வு ஒருவேளை சந்தை நிலவரங்களைப் பொறுத்து இருக்கலாம்.

கேப்பிட்டல் அப்ரிஸியேஷன்: சோர்ஸ் திட்டத்திலிருந்து பெறப்பட்ட மதிப்பிடப்பட்ட தொகையை மட்டும் டார்கெட் திட்டத்திற்கு டிரான்ஸ்ஃபர் செய்வது கேப்பிட்டல் அப்ரிஸியேஷன் எஸ்டிபி ஆகும்

மியூச்சுவல் ஃபண்ட் முதலீட்டாளருக்கு எஸ்டிபி எவ்வாறு பயனுள்ளதாக இருக்கும்?

ஈக்விட்டி சந்தைகளில் ஒரு குறிப்பிட்ட காலத்திற்கு உங்கள் முதலீட்டைப் பரப்புவதற்கான அணுகுமுறை முதலீட்டாளருக்கு சராசரி செலவுகளுக்கு உதவலாம்; இந்த நன்மையை எஸ்டிபி உங்களுக்கு வழங்குகிறது. இருப்பினும், ஒருவர் எஸ்டிபியை எப்போது தேர்வு செய்யலாம் என்பது அவரது முதலீட்டு நோக்கங்களைப் பொறுத்தது. எடுத்துக்காட்டாக, உங்கள் முதலீட்டு வரம்பு 10-15 வருடங்களாக இருந்தால், உங்கள் செலவுகள் இந்த வரம்பில் சராசரியாகக் கணக்கிடப்படலாம் என்பதால், லம்ப் சம் ஆக முதலீடு செய்வதை நீங்கள் பரிசீலிக்கலாம். ஆனால், உங்கள் முதலீட்டு வரம்பு சுமார் 5 வருடங்கள் என்றால், ஒரு குறுகிய கால முதலீட்டில் சந்தையின் ஏற்ற இறக்கங்கள் அதிகமாக உணரப்படலாம் என்பதால், ஒரு எஸ்டிபி அதிக உணர்வைத் தரலாம்.

இதைப் பார்த்த பிறகு, முதலீடு தொடர்பான உங்களின் அனைத்து முடிவுகளுக்கும் உங்கள் நிதி ஆலோசகரை கலந்தாலோசிக்க விரும்பலாம்.