இந்த வாரத்தின் பைனான்ஷியல் நிலை- நீட்டிக்கப்பட்ட இன்டர்னல் ரேட் ஆஃப் ரிட்டர்ன் (எக்ஸ்ஐஆர்ஆர்)

பிரைமரி ஸ்கூலில் இறுதி விலை கழித்தல் செலவு என்பது லாபத்திற்கு சமம் என்றும், லாப சதவீதம் செலவு விலையில் கணக்கிடப்படுகிறது என்றும் நாம் கற்றுக்கொண்டுள்ளோம்.. ஆனால் நாம் மேலும் ஆராய்ந்தால், இது நமது நிதி முதலீடுகளிலிருந்து கிடைக்கும் வருமானத்திற்கு பயனுள்ள அளவீடு அல்ல என்பதை உணர்ந்திருப்போம்.. ஏனென்றால், மேற்கூறிய லாபக் கணக்கீட்டில், முதலீடு செய்யப்பட்ட தொகையும், முதலீட்டின் காலம் மற்றும் வருமானமும் மாறாமல் இருக்கும் என்று கருதப்படுகிறது.. இருப்பினும், இது தவறாக இருக்கலாம்.

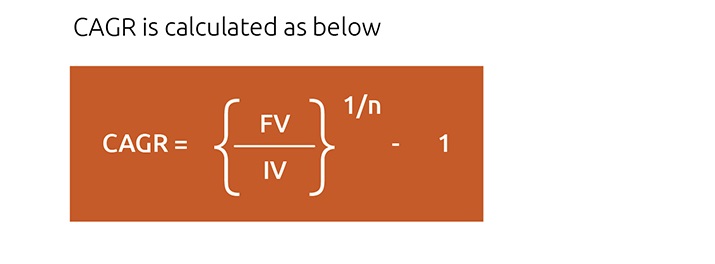

மியூச்சுவல் ஃபண்டில் இருந்து வருமானத்தை அளவிடக்கூடிய பல்வேறு வழிகள் உள்ளன. முதலில் ஒட்டுமொத்த வருமானம், இது நாம் மேலே குறிப்பிட்ட லாபம் மட்டும் இல்லை. நீங்கள் ₹ 5000 முதலீடு செய்து 5 ஆண்டுகளின் இறுதியில் ₹ 10,000 பெற்றால், உங்கள் மொத்த வருமானம் 100% ஆக இருக்கும். இரண்டாவது காம்பவுண்ட் ஆனுவல் கிரோத் ரேட் (சிஏஜிஆர்); இது ஒவ்வொரு ஆண்டும் முதலீடுகளின் கூட்டு வருமானத்தை சராசரியாக அளிக்கும் ஒரு சிக்கலான செயல்முறையாகும், இது உங்களுக்கு வருமானத்தின் குறிப்பிட்ட புள்ளிவிவரத்தை வழங்குகிறது. எனவே, மேலே குறிப்பிடப்பட்டுள்ள முதலீட்டிற்கான சிஏஜிஆர்14.87% (((10000/5000) ^1/5)-1).

மூன்றாவதாக, குறிப்பாக மியூச்சுவல் ஃபண்டுகளில் எஸ்ஐபியின் வருவாயின் மிகவும் பயனுள்ள அளவீடு எக்ஸ்ஐஆர்ஆர் ஆகும். நமக்கு ஏன் எக்ஸ்ஐஆர்ஆர் தேவை என்பதை ஒரு எடுத்துக்காட்டுடன் புரிந்துகொள்வோம். நீங்கள் 12 மாதங்களுக்கு ₹ 5000 முதலீடு செய்திருந்தால், 12 மாதங்களின் முடிவில் உங்கள் முதலீட்டின் மதிப்பு ₹ 80,000 என்று வைத்துக்கொள்வோம். சிஏஜிஆர் இங்கு வேலை செய்யாததற்குக் காரணம், ஒவ்வொரு தொகையும் வெவ்வேறு காலகட்டத்திற்கு முதலீடு செய்யப்படுவதுதான். முதலில் ₹ 5000 ஆனது 12 மாதங்களுக்கும், இரண்டாவது ₹ 5000 ஆனது 11 மாதங்களுக்கும் முதலீடு செய்வதுதான். எனவே, உங்களுக்கு இங்கே வருமானத்தின் துல்லியம் தேவைப்பட்டால், ஒவ்வொரு தவணைக்கும் சிஏஜிஆர்-ஐ கணக்கிட்டு, அவற்றைக் கூட்டவும். எக்ஸ்ஐஆர்ஆர் அதை தான் செய்கிறது.

எக்ஸ்ஐஆர்ஆர் எப்படி கணக்கிடப்படுகிறது?

எளிமையாக சொல்லப்போனால்,

எக்ஸ்ஐஆர்ஆர்= அனைத்து தவணைகளின் சராசரி சிஏஜிஆர்

ஐவி = முதலீட்டு மதிப்பு (ஐவி)

எஃப்வி= இறுதி மதிப்பு (எஃப்வி)

என்= முதலீட்டு இடைவெளி காலம் (என்)

எந்தவொரு முதலீட்டிற்கும் எக்ஸஐஆர்ஆர்-ஐ மேனுவலாக கணக்கிடுவது சிக்கலானது என்பதை நாம் புரிந்துகொள்கிறோம். மிக முக்கியமானது என்னவென்றால், குறிப்பாக நீங்கள் எஸ்ஐபி மூலம் மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்யும்போது அதன் முக்கியத்துவத்தையும் தேவையையும் புரிந்துகொள்வது தான்.

எக்ஸ்ஐஆர்ஆர்-ஐ கணக்கிடுவதற்கான எளிய முறையாக மைக்ரோசாஃப்ட் எக்செல் பயன்படுத்துகிறது, இது அதை கணக்கிட இன்பில்ட் ஃபார்முலாவை பயன்படுத்துகிறது.

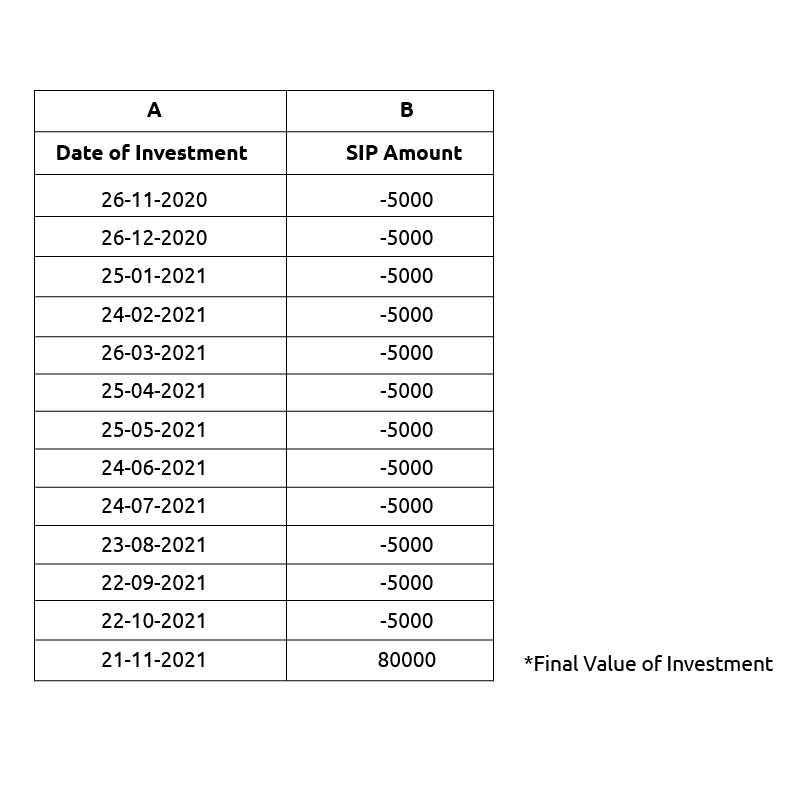

மேலே குறிப்பிட்ட அதே எடுத்துக்காட்டை எடுத்துக்கொள்வோம்-

ஃபார்முலா எக்ஸ்ஐஆர்ஆர் (மதிப்புகள்,தேதிகள், யூகம்) = எக்ஸ்ஐஆர்ஆர் (B2:B14, A2:A14) = 67.91%

எக்செல்லில் உள்ள தேதி நெடுவரிசையில் உள்ள கடைசி செல்-ஆனது, நீங்கள் எக்ஸ்ஐஆர்ஆர்- ஐக் கணக்கிடும் தேதியாகும், மேலும் மதிப்பு நெடுவரிசையில் உள்ள அதே தேதியானது அந்த குறிப்பிட்ட தேதியில் உங்கள் முதலீட்டின் மெச்சூரிட்டி மதிப்பாகும். அதே முதலீட்டிற்கான ஒட்டுமொத்த வருவாய் 33.33% ஆக இருக்கும் என்பதை நாங்கள் சுட்டிக்காட்ட விரும்புகிறோம். இதிலிருந்து, எக்ஸ்ஐஆர்ஆர் ஈட்டிய வருமானங்களுக்கு மிகவும் துல்லியமான மற்றும் விரிவான செயல்பாடை உங்களுக்கு வழங்குகிறது.

முடிவு-

நீங்கள் சரியான முதலீட்டுப் பாதையில் உள்ளீர்களா இல்லையா என்பதைப் புரிந்து கொள்ள சிஏஜிஆர், எக்ஸ்ஐஆர்ஆர் போன்ற செயல்முறையை பயன்படுத்தலாம். உண்மையில், மியூச்சுவல் ஃபண்டுகளுக்கு மட்டுமல்லாமல், முதலீட்டுத் தொகை லீனியர் தன்மையில் இல்லாத அனைத்து முதலீட்டிற்கான வருவாயைக் கணக்கிட இந்த அளவைப் பயன்படுத்தலாம்.