இந்த வாரத்தின் ஃபைனான்ஷியல் நிலை- இன்ட்ரெஸ்ட் ரேட் ரிஸ்க் (ஐஆர்ஆர்)

நீங்கள் டெபிட் மியூச்சுவல் ஃபண்ட் திட்டங்களில் முதலீடு செய்யும் போது, நீங்கள் மறைமுகமாக ஒரு நிலையான முதிர்வு காலம் கொண்ட டெபிட் அம்சங்கள் அல்லது பத்திரங்களில் முதலீடு செய்கிறீர்கள். எடுத்துக்காட்டாக, நீங்கள் ₹.10,000ஐ 10வருட முதிர்வு காலம் மற்றும் ஒவ்வொரு ஆண்டும் 10% வட்டி விகிதத்தில் அல்லது கட்டண விதிமுறைகளின்படி ஒரு பத்திரத்தில் முதலீடு செய்துள்ளீர்கள் என்று வைத்துக்கொள்வோம். இது 10 வருட முடிவில், நீங்கள் முதலீடு செய்த பணத்தை @ 10%வட்டியுடன் திரும்பப் பெறுவீர்கள் என்று விளக்குகிறது. ஆனால் நீங்கள் மெச்சூரிட்டி தேதியை அடைவதற்கு முன்பு ஒரு பத்திரத்தை வாங்க அல்லது விற்க விரும்பினால் என்ன செய்வது? இந்த பத்திரங்கள் இரண்டாம் நிலை பத்திர சந்தையில் வர்த்தகம் செய்யப்படுகின்றன, மேலும் லாப/நஷ்டமானது நடைமுறையில் உள்ள வட்டி விகிதங்களைப் பொறுத்து காணப்படும். இங்கே தான் இன்ட்ரெஸ்ட் ரேட் ரிஸ்க் செயல்படுகிறது.

இன்ட்ரெஸ்ட் ரேட் ரிஸ்க் என்றால் என்ன?

இன்ட்ரெஸ்ட் ரேட் ரிஸ்க் என்பது பத்திர சந்தையில் மாறுபடும் வட்டி விகிதத்தின் காரணமாக பத்திரத்தின் விலையில் ஏற்படும் ஏற்ற இறக்கமாகும். இரண்டும் எதிர்மறையாக தொடர்புடையவை, இது வட்டி விகிதம் அதிகரிக்கும் போது, பத்திர விலை குறைகிறது மற்றும் வட்டி விகிதம் குறையும் போது பத்திர விலை அதிகரிக்கிறது.

சீசாவின் ஒரு பக்கம் வட்டி விகிதமும் மறுபுறம் பத்திர விலையும் உள்ளது போல நினைத்துப் பாருங்கள். ஒன்று மேலே செல்லும்போது, மற்றொன்று கீழே வரும், சீசாவில் உள்ள இரண்டு அளவுருக்களைத் தலைகீழாக மாற்றும்போது அதே கொள்கைகள் செயல்படும். மேலும், சீசாவின் நீளம் பத்திரத்தின் முதிர்வு காலமாக இருக்கலாம். நீளம் அதிகமாக இருந்தால், வட்டி விகிதங்களில் ஏற்படும் மாற்றத்தால் விலைகள் பாதிக்கப்படும், அதேசமயம், நீளம் குறைவாக இருந்தால், விலை ஒப்பீட்டளவில் நிலையானதாக இருக்கும். எனவே, மெச்சூரிட்டி காலம் நீண்டதாகவும், குறைந்த மெச்சூரிட்டி காலங்களைக் கொண்ட குறுகிய காலப் பத்திரங்களுக்கு குறைவாகவும் இருந்தால், பத்திர விலையில் வட்டி விகித ஏற்ற இறக்கத்தின் தாக்கம் அதிகமாக இருக்கும்.

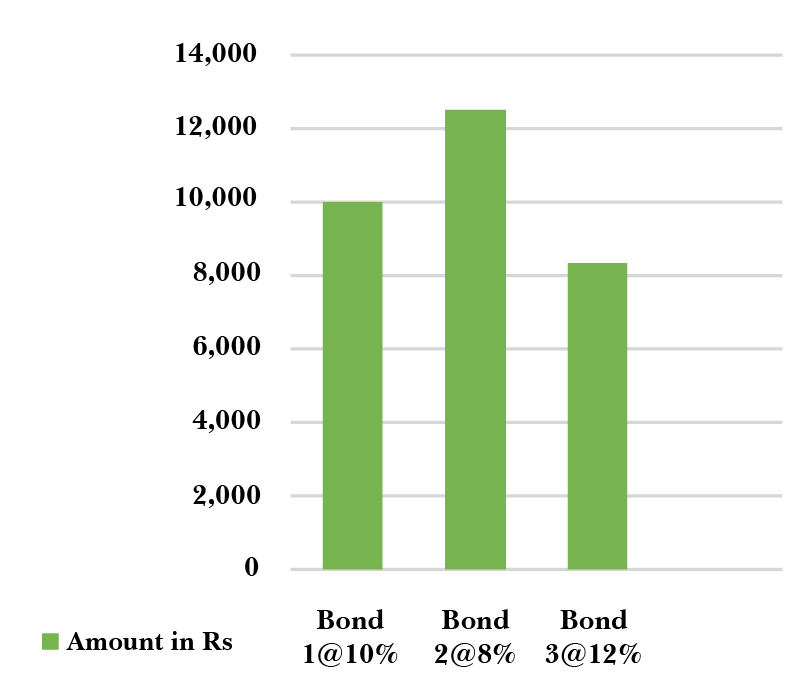

மேலே கூறப்பட்ட உதாரணத்தை எடுத்துக்கொண்டு, வட்டி விகிதத்தை பொறுத்து பத்திரங்களின் விலைகள் எவ்வாறு மாறுகிறது என்பதைப் பார்ப்போம்-

முதல் சூழ்நிலையில், நீங்கள் 10 வருட முதிர்வு மற்றும் 10% வட்டியுடன் ₹10,000க்கு பத்திரம் 1 ஐ வாங்கியுள்ளீர்கள் என்று வைத்துக்கொள்வோம். நீங்கள் ஆண்டுக்கு ₹1000 சம்பாதிக்கிறீர்கள்.

மெச்சூபிட்டிக்கு முன்னர் நீங்கள் ரெடீம் செய்யாவிட்டால், உங்கள் முதலீடு 10%-யில் லாக்-இன் செய்யப்பட்டுள்ளது எனவே நீங்கள் கவலைப்பட வேண்டியதில்லை. இப்போது பத்திரங்களுக்கான வட்டி விகிதம் 8% ஆகக் குறைந்து, அதே 10 வருட மெச்சூரிட்டி கொண்ட பத்திரம் 2 இல் முதலீடு செய்ய விரும்புகிறீர்கள் என்று வைத்துக்கொள்வோம். நீங்கள் ஆண்டுக்கு ₹1000 சம்பாதிக்கிறீர்கள் என்பதை உறுதிப்படுத்த, உங்கள் மொத்த முதலீடு ₹1000/8%= ₹12,500 ஆக இருக்க வேண்டும், இது பத்திரம் 1க்கு நீங்கள் செலுத்தியதை விட ₹ 2500 அதிகமாகும். உங்கள் பத்திரத்தை 8% வட்டி விகிதத்தில் விற்றால், நீங்கள் 2500 ரூபாய் லாபம் பெறுவீர்கள் என்பதையும் இது குறிக்கிறது.

இதிலிருந்து, வட்டி விகிதம் 10% லிருந்து 8% ஆகக் குறையும்போது, பத்திர மதிப்பு அதிகரிக்கிறது மற்றும் அதே போல், 10% லிருந்து 12% ஆக அதிகரிக்கும் போது, பத்திர மதிப்பு குறைகிறது. நீங்கள் பத்திரங்கள்/மியூச்சுவல் ஃபண்ட் திட்ட யூனிட்களில் வர்த்தகம் செய்ய விரும்பும் முதலீட்டாளராக இருந்தால், உங்கள் பத்திரத்தின் விலையில் ஏற்படும் இந்த இன்ட்ரெஸ்ட் ரேட் ரிஸ்க் கவலை அளிப்பதாக இருக்கலாம்.

முடிவு-

ஒப்பீட்டளவில் பாதுகாப்பான முடிவானது, உங்கள் மியூச்சுவல் ஃபண்ட் திட்டத்தில் முதலீடு செய்யும் பத்திரங்களின் மெச்சூரிட்டியை சோதித்து, பத்திர மெச்சூரிட்டி காலம் முடியும் வரை முதலீடு செய்து கொண்டே இருத்தல் ஆகும் அதாவது நெட் அசெட் வேல்யூ (என்ஏவி) ஆகும். இது இன்ட்ரெஸ்ட் ரேட் ரிஸ்க் சுழற்சிகளிலிருந்து உங்களைப் பாதுகாப்பாக வைத்திருக்க உதவலாம். இந்த அபாயத்தைத் தடுப்பதற்கான மற்றொரு வழி, நீங்கள் முதலீடு செய்யும் டெபிட் மியூச்சுவல் ஃபண்ட் திட்டங்களின் வகையைப் பன்முகப்படுத்துவதும், குறுகிய கால மற்றும் நீண்ட காலப் பத்திரங்களின் ஆரோக்கியமான கலவையை வைத்திருப்பதும் ஆகும்.