వారం యొక్క ఫైనాన్షియల్ టర్మ్: ఈక్విటీ- లింక్డ్ సేవింగ్స్ స్కీమ్ (ఇఎల్ఎస్ఎస్)

ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్ (ఇఎల్ఎస్ఎస్) అనేది ఈక్విటీ సంబంధిత సాధనాలలో పెట్టుబడి పెట్టి ఆదాయపు పన్ను మినహాయింపు కోసం ఇఎల్ఎస్ఎస్ లో మీ పెట్టుబడిని క్లెయిమ్ చేసుకోవడానికి మీకు సహాయపడే ఒక రకమైన మ్యూచువల్ ఫండ్ స్కీం. తరువాతి భాగం, అంటే ఇఎల్ఎస్ఎస్ టాక్స్ యొక్క ప్రయోజనం, ఇతర ఈక్విటీ-ఓరియంటెడ్ మ్యూచువల్ ఫండ్ స్కీంలతో పాటు ఇఎల్ఎస్ఎస్ ను ఏర్పాటు చేస్తుంది. పెట్టుబడి తేదీ నుండి 3 సంవత్సరాల లాక్-ఇన్ వ్యవధితో ఇఎల్ఎస్ఎస్ వస్తుంది, అంటే మీరు 3 సంవత్సరాల పెట్టుబడి తర్వాత మాత్రమే ఇఎల్ఎస్ఎస్ లో మీ పెట్టుబడిని రిడీమ్ చేసుకోవచ్చు. ఇది ఒక ఈక్విటీ-ఓరియంటెడ్ స్కీమ్ కాబట్టి, మీకు బాగా మెరుగైన రిటర్న్స్ లక్ష్యంతో ఒక దీర్ఘకాలిక పెట్టుబడి కోసం సిఫార్సు చేయబడుతుంది.

ఇఎల్ఎస్ఎస్ ఫండ్స్లో ఎలా పెట్టుబడి పెట్టాలి?

ఇఎల్ఎస్ఎస్ ఫండ్స్ లో పెట్టుబడి పెట్టడానికి రెండు మార్గాలు ఉన్నాయి- సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (ఎస్ఐపి) ఇందులో మీరు స్కీమ్లో రెగ్యులర్ ఇంటర్వెల్స్ వద్ద ముందుగా-నిర్వచించబడిన డబ్బు భాగాన్ని లేదా ఒకేసారి మీరు మొత్తం డబ్బును పెట్టుబడి పెట్టారు.

సన్నివేశం I- ఎస్ఐపి

మీరు 1 జనవరి 2020న నెలవారీ SIP ₹ 5000 ప్రారంభించారని అనుకుందాం; అప్పుడు మీ లాక్-ఇన్ వ్యవధి ఈ కింది విధంగా ఉంటుంది-

కనిపిస్తున్నట్లుగా, ఎస్ఐపి యొక్క ప్రతి ఇన్స్టాల్మెంట్ వేరొక లాక్-ఇన్ వ్యవధిని కలిగి ఉంటుంది అలాగే తదనుగుణంగా రిడీమ్ చేసుకోవచ్చు.

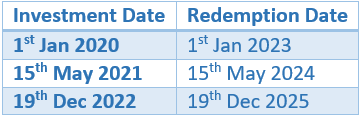

సన్నివేశం II- ఏకమొత్తం

అదే పెట్టుబడి 1 జనవరి 2020న ఏకమొత్తంగా చేయబడినట్లయితే, అప్పుడు మొత్తం క్యాపిటల్ 1 జనవరి 2023న రిడీమ్ చేసుకోవచ్చు.

ఇఎల్ఎస్ఎస్ పన్ను ప్రయోజనం

ఇఎల్ఎస్ఎస్ స్కీం కింద చేసిన పెట్టుబడులు ₹ 1.5 లక్షల వరకు ఆదాయపు పన్ను చట్టం, 1961లోని సెక్షన్ 80సి కింద మీ పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి మినహాయింపుకు అర్హులు. ఉదాహరణకు, మీరు నెలకు ₹ 10,000 ఇఎల్ఎస్ఎస్ ఫండ్లో 1 ఏప్రిల్ 2020 న ఎస్ఐపి ప్రారంభించినట్లయితే, అప్పుడు మీరు సెక్షన్ 80C కింద మొత్తం సంవత్సరం కోసం ₹ 1,20,000 (12x ₹ 10,000) మినహాయింపును క్లెయిమ్ చేయవచ్చు. ఇది ఒక సంవత్సరంలో ~ ₹ 46,800 విలువగల పన్నుని ఆదా చేస్తుంది. ఎప్పటికప్పుడు చేయబడిన సవరణలకు పన్ను చట్టాలు లోబడి ఉంటాయి. పెట్టుబడిదారులు పెట్టుబడి పెట్టడానికి ముందు తమ పన్ను సలహాదారును సంప్రదించవలసిందిగా అభ్యర్థించబడుతున్నారు.

ఇఎల్ఎస్ఎస్ లో ఎవరు పెట్టుబడి పెట్టచ్చు?

- ఇతర సాంప్రదాయక టాక్స ఆదా చేసే పెట్టుబడుల కంటే తులనాత్మకంగా మెరుగైన రాబడులను సాధించడానికి లక్ష్యం ఉన్న పెట్టుబడిదారులు

- ఒక మ్యూచువల్ ఫండ్ స్కీంలో పెట్టుబడి పెట్టేటప్పుడు పన్ను ఆదా చేసుకోవాలని చూస్తున్న పెట్టుబడిదారులు

- మ్యూచువల్ ఫండ్ స్కీంలలో పన్ను ఆదా మరియు దీర్ఘకాలిక పెట్టుబడుల ద్వితీయ ప్రయోజనాన్ని కోరుకునే మొదటిసారి మ్యూచువల్ ఫండ్ పెట్టుబడిదారులు

- 3 సంవత్సరాల కంటే ఎక్కువ పెట్టుబడి హారిజాన్ గల పెట్టుబడిదారులు

పైన పేర్కొన్న జాబితా కేవలం సూచనాత్మకమైనది.

ఇఎల్ఎస్ఎస్ పై పన్ను ప్రభావాలు

ఇఎల్ఎస్ఎస్ నుండి రాబడులు ఏదైనా ఇతర ఈక్విటీ-ఓరియంటెడ్ మ్యూచువల్ ఫండ్ స్కీం లాగా పన్ను విధించబడతాయి. ఇఎల్ఎస్ఎస్ 3 సంవత్సరాల లాక్-ఇన్ వ్యవధితో వస్తుంది కాబట్టి, లాంగ్-టర్మ్ క్యాపిటల్ గెయిన్స్ టాక్స్ (ఎల్టిసిజి) మాత్రమే వర్తిస్తుంది, అంటే ₹ 1 లక్షల కంటే ఎక్కువ లాభాలపై 10%.

ఉదాహరణకు, మీరు లాక్-ఇన్ యొక్క 3 సంవత్సరాల తర్వాత ప్రస్తుత విలువ ₹ 2,50,000 ఉన్న ఒక పెట్టుబడిని రిడీమ్ చేసుకుంటే, అప్పుడు విధించబడే ఎల్టిసిజి ₹ 1,50,000 (₹ 1 లక్షలకు పైగా లాభాలు)పై 10% ఉంటుంది, ఇది ₹ 15,000.

గమనిక: ₹46 వరకు టాక్స్ను ఆదా చేయవచ్చు: ఆదాయపు పన్ను చట్టం 1961లోని సెక్షన్ 80సి (వర్తించే సెస్తో సహా) ప్రకారం 2020-21 ఆర్థిక సంవత్సరంలో ఇఎల్ఎస్ఎస్ పథకం కింద ₹50 లక్షల కంటే తక్కువ పన్ను విధించదగిన ఆదాయం కలిగిన 800: వ్యక్తి మరియు హెచ్యుఎఫ్ ₹1.5 లక్షల వరకు పెట్టుబడి పెట్టవచ్చు. పన్ను పొదుపు అనేది పన్ను విధించదగిన ఆదాయం మరియు పెట్టుబడులకు లోబడి తగ్గించబడుతుంది. అంతేకాకుండా, ఇఎల్ఎస్ఎస్ స్కీంలలో పెట్టుబడి యూనిట్ల కేటాయింపు తేదీ నుండి 3 సంవత్సరాల లాక్ ఇన్ వ్యవధికి లోబడి ఉంటుంది. లాంగ్-టర్మ్ క్యాపిటల్ గెయిన్స్, ఇఎల్ఎస్ఎస్ స్కీంపై ఏదైనా పెట్టుబడి రిడెంప్షన్ సమయంలో వర్తించే పన్నుకు లోబడి ఉన్నట్లయితే. టాక్స్ ప్రయోజనాలు ప్రస్తుత ఆదాయ పన్ను చట్టాలు మరియు నియమాల ప్రకారం. ఇటువంటి స్కీంలలో పెట్టుబడి పెట్టడానికి ముందు పెట్టుబడిదారులు తమ పన్ను సలహాదారుని సంప్రదించవలసిందిగా సలహా ఇవ్వబడుతుంది.