వారం యొక్క ఫైనాన్షియల్ టర్మ్- వడ్డీ రేటు రిస్క్ (IRR)

మీరు డెట్ మ్యూచువల్ ఫండ్ స్కీంలలో పెట్టుబడి పెట్టినప్పుడు, మీరు పరోక్షంగా ఒక ఫిక్స్డ్ మెచ్యూరిటీ వ్యవధి కలిగిన డెట్ ఇన్స్ట్రుమెంట్స్ లేదా బాండ్స్లో పెట్టుబడి పెడుతున్నారు. ఉదాహరణకు, మీరు 10 సంవత్సరాల మెచ్యూరిటీతో ఒక బాండ్లో ₹ 10,000 పెట్టుబడి పెట్టారు మరియు ప్రతి సంవత్సరం 10% వడ్డీ రేటుకు లేదా చెల్లింపు నిబంధనల ప్రకారం పెట్టుబడి పెట్టారు అని భావించండి. ఇది 10 సంవత్సరాల చివరిలో, మీరు డబ్బు తిరిగి మరియు వడ్డీని @ 10% వద్ద పొందుతారని సూచిస్తుంది. కానీ మీరు మెచ్యూరిటీ తేదీని చేరుకునే ముందు ఒక బాండ్ కొనుగోలు చేయాలనుకుంటే లేదా విక్రయించాలనుకుంటే ఏమి చేయాలి? ఈ బాండ్లు రెండవ బాండ్ మార్కెట్లో ట్రేడ్ చేయబడతాయి, మరియు లాభం/నష్టం ప్రస్తుత వడ్డీ రేట్లపై ఆధారపడి ఉంటుంది. ఇక్కడ వడ్డీ రేటు రిస్క్ దృష్టికి వస్తుంది.

వడ్డీ రేటు రిస్క్ అంటే ఏమిటి?

బాండ్ మార్కెట్లో మారుతున్న వడ్డీ రేటు కారణంగా బాండ్ ధరలో హెచ్చుతగ్గులు ఉంటాయి. ఈ రెండూ ప్రతికూల సంబంధం కలిగి ఉంటాయి, వడ్డీ రేటు పెరిగినప్పుడు, బాండ్ ధర పడిపోతుంది మరియు వడ్డీ రేటు తగ్గినప్పుడు, బాండ్ ధర పెరుగుతుంది.

ఒక వైపు వడ్డీ రేటు మరియు మరొక వైపు బాండ్ ధరతో ఒక సీసాను గుర్తు చేసుకోండి. ఒకటి పెరిగినప్పుడు, మరొకటి కిందకి వస్తుంది మరియు మీరు సీసాపై రెండు పారామీటర్లను ఇన్వర్స్ చేసినప్పుడు అదే ప్రిన్సిపల్స్ కలిగి ఉంటాయి. అలాగే, సీసా యొక్క పొడవు బాండ్ యొక్క మెచ్యూరిటీ వ్యవధి అయి ఉండవచ్చు. ఎక్కువ కాలం పాటు ఉంటే, వడ్డీ రేట్లలో మార్పు వలన ధరలు ఎక్కువగా ప్రభావితమవుతాయి, అయితే, తక్కువ కాలం పాటు ఉన్నట్లయితే, ధర సాపేక్షంగా స్థిరంగా ఉంటుంది. అందువల్ల, మెచ్యూరిటీ వ్యవధి ఎక్కువగా ఉంటే మరియు తక్కువ మెచ్యూరిటీ కాలంతో షార్ట్ టర్మ్ బాండ్లకు తక్కువగా ఉంటే ధరపై వడ్డీ రేటు హెచ్చుతగ్గుల ప్రభావం ఎక్కువగా ఉంటుంది.

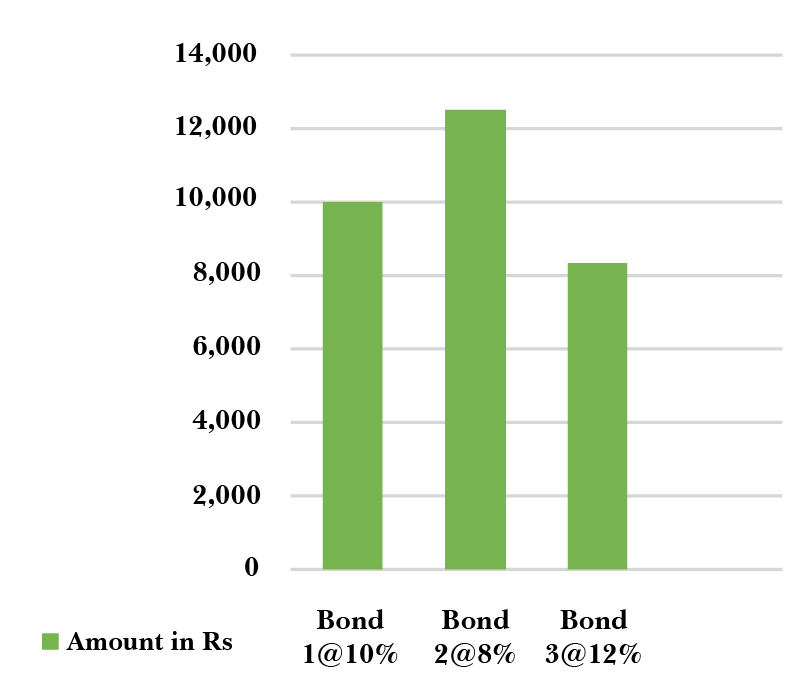

పైన చెప్పిన ఉదాహరణను మరింతగా తీసుకుని, వడ్డీ రేటు చెప్పిన విధంగా బాండ్ ధరలు ఎలా హెచ్చుతగ్గులు అవుతాయో చూద్దాం-

మొదటి సందర్భంలో, మీరు బాండ్ 1ని రూ 10,000కి 10 సంవత్సరాల మెచ్యూరిటీతో మరియు 10% వడ్డీతో కొనుగోలు చేస్తారని ఆశిద్దాం. మీరు సంవత్సరానికి ₹ 1000 సంపాదిస్తారు.

మీరు చింతించాల్సిన అవసరం లేదు,ఒకవేళ మీరు మెచ్యూరిటీకి ముందు దాన్ని రిడీమ్ చేయనందున మీ పెట్టుబడి 10% వద్ద లాక్-ఇన్ చేయబడింది. ఇప్పుడు బాండ్ల వడ్డీ రేటు 8%కి పడిపోయిందని అనుకుందాం మరియు మీరు 10 సంవత్సరాల మెచ్యూరిటీ ఉన్న బాండ్ 2లో పెట్టుబడి పెట్టాలనుకుంటున్నారు. మీరు సంవత్సరానికి రూ. 1000 సంపాదిస్తారని నిర్ధారించుకోవడానికి, మీ మొత్తం పెట్టుబడి రూ. 1000/8%= రూ. 12,500 అయి ఉండాలి, ఇది మీరు బాండ్ 1 కోసం చెల్లించిన దాని కంటే రూ. 2500 ఎక్కువగా ఉంటుంది. మీరు 8% వడ్డీ రేటుకు మీ బాండ్ విక్రయించాలని కూడా ఇది సూచిస్తుంది, మీరు రూ. 2500 లాభాన్ని సంపాదిస్తారు.

మీరు చూస్తున్నట్లుగా, 10% నుండి 8% వరకు వడ్డీ రేటు తగ్గినప్పుడు, బాండ్ విలువ పెరుగుతుంది, అది 10% నుండి 12% వరకు పెరిగినప్పుడు, బాండ్ విలువ తగ్గుతుంది. మీరు బాండ్లు/మ్యూచువల్ ఫండ్ స్కీమ్ యూనిట్లలో ట్రేడ్ చేయాలనుకుంటున్న ఒక పెట్టుబడిదారు అయితే, అప్పుడు మీ బాండ్ ధర బహిర్గతమయ్యే ఈ వడ్డీ రేటు ప్రమాదం ఆందోళన కలిగిస్తుంది.

చివరగా-

సాపేక్షంగా సురక్షితమైన నిర్ణయం ఏమిటంటే, మీ మ్యూచువల్ ఫండ్ స్కీమ్ పెట్టుబడి పెట్టే బాండ్ల మెచ్యూరిటీని తనిఖీ చేయడం మరియు మీరు ఒక్కో యూనిట్లో హెచ్చుతగ్గులను తగ్గించేలా చూసుకోవడానికి బాండ్ మెచ్యూరిటీ వ్యవధి ముగిసే వరకు పెట్టుబడి పెట్టడం. పథకం ఖర్చు అంటే నికర ఆస్తి విలువ (NAV). ఇది వడ్డీ రేటు ప్రమాద చక్రాల నుండి మిమ్మల్ని సురక్షితంగా ఉంచవచ్చు. మీరు పెట్టుబడి పెడుతున్న డెట్ మ్యూచువల్ ఫండ్ పథకాల రకాన్ని విభిన్నంగా చేయడం మరియు షార్ట్ టర్మ్ మరియు లాంగ్ టర్మ్ సెక్యూరిటీలను ఆరోగ్యకరమైన మిశ్రమంగా ఉంచడం ఈ రిస్క్ను హెడ్జ్ చేయడానికి మరొక మార్గం.