फाइनेंशियल एमरजेंसी हमारे दरवाजे पर बिना किसी भी समय आ सकती है. चाहे यह अप्रत्याशित स्वास्थ्य संकट हो, क्षतिग्रस्त सेल फोन हो या फेंडर बेंडर हो, कई अनियोजित खर्च अक्सर सबसे खराब समय होते हैं. अगर आप अच्छे समय से निकल रहे हैं, तो आप स्वीकार कर सकते हैं कि एक छोटी फाइनेंशियल कुशन भी कठिन समय में टाइड करने और आपको थोड़ा बेहतर सोने में मदद कर सकती है.

आर्थिक मंदी, नौकरी के नुकसान या वेतन में कटौती नियंत्रण से बाहर लग सकती है. लेकिन आप अभी भी अपने

एमरजेंसी फंड में एक निश्चित राशि सेट करके चल सकते हैं. यह प्री-प्लान किया गया फंड आपको कई अनियोजित खर्चों को पूरा करने में मदद कर सकता है जो अन्यथा हैंडल करने के लिए कठिन हैं.

एमरजेंसी फंड कैसे बनाएं के बारे में सुनिश्चित नहीं हैं? अब एक बनाने का अवसर है. आइए आपको बेहतर तरीके से

एमरजेंसी फंड का अर्थ समझने में मदद करें.

एमरजेंसी फंड क्या है?

आकस्मिक फंड के रूप में भी जाना जाने वाला एमरजेंसी फंड, कैश रिज़र्व को दर्शाता है जिसे आप विशेष रूप से फाइनेंशियल एमरजेंसी या अनियोजित खर्चों से निपटने के लिए अलग रखते हैं. आप इसका उपयोग बड़े या छोटे अनियोजित भुगतानों के लिए कर सकते हैं, जैसे कार की मरम्मत, मेडिकल बिल या घर की मरम्मत के लिए कर सकते हैं जो आपके नियमित खर्चों का हिस्सा नहीं हैं.

एमरजेंसी फंड बनाना एक बेहतरीन फाइनेंशियल प्लान से संबंधित एक महत्वपूर्ण निर्णय है. यह सुनिश्चित करता है कि फाइनेंशियल बोझ का सामना करते समय आपकी बुनियादी लाइफस्टाइल प्रभावित नहीं होती है और आप ऋण का रिसॉर्ट किए बिना अपने आप अपलोट रह सकते हैं. दूसरे शब्दों में,

एमरजेंसी फंड आपको पुनर्भुगतान पर स्पष्टता के बिना अतिरिक्त लोन लेने से बचने में मदद कर सकता है.

आपका एमरजेंसी फंड कितना बड़ा होना चाहिए?

सीखते समय

भारत में एमरजेंसी फंड कैसे बनाएं, यह जानना महत्वपूर्ण है कि राशि एक व्यक्ति से दूसरे व्यक्ति के लिए अलग-अलग हो सकती है. आपके फंड का साइज़ मुख्य रूप से आपकी आय, आश्रितों की संख्या, लाइफस्टाइल और मौजूदा क़र्ज़ सहित कई कारकों पर निर्भर करता है. अंगूठे के नियम के रूप में, आप ऐसी राशि प्राप्त कर सकते हैं जो तीन से छह महीनों के लिए आवश्यक घरेलू खर्चों को कवर कर सकती है.

एमरजेंसी फंड की साइज़ को देखने का एक और तरीका यह है कि आपको हाल ही में हुई अप्रत्याशित स्थिति और इसकी लागत कितनी है. इससे आपको यह पता चलेगा कि आप

एमरजेंसी फंड के लिए कितना पैसा अलग कर सकते हैं.

एमरजेंसी फंड कैसे बनाएं?

एमरजेंसी फंड बनाने में आपकी मदद करने के लिए कुछ आसान चरण नीचे दिए गए हैं:

1.एक वर्ष या दो वर्ष के अंत तक किसी विशिष्ट राशि को अलग करने का वास्तविक लक्ष्य सेट करें. जितना पहले आप शुरू करते हैं, उतना ही आसान होगा कि उस लक्ष्य तक पहुंच जाएं और फिर आगे बढ़ने की योजना बनाएं

2.अपने लक्ष्य के आधार पर मासिक प्रतिबद्धता का निर्णय लें और फिर आवश्यक योगदान करने के लिए सिस्टम बनाएं. आप अलग बैंक अकाउंट खोल सकते हैं या ऑटोमैटिक रिकरिंग ट्रांसफर सेट अप कर सकते हैं

3.अपने मासिक खर्च पर नज़र रखें और अनावश्यक खर्चों को कम करें

4.अपने

एमरजेंसी फंड के लिए काम पर बोनस या टैक्स रिफंड जैसी लंपसम प्राप्तियों को दोबारा आवंटित करें

अपना एमरजेंसी फंड कहां पार्क करें?

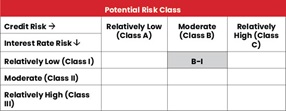

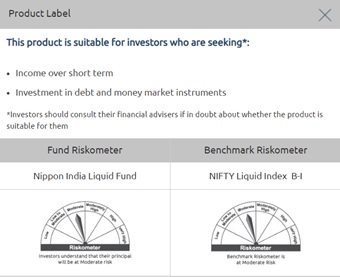

एमरजेंसी फंड बनाने के बाद, आप कुछ विकल्प चुन सकते हैं जिनमें से एक लिक्विड फंड है. यह म्यूचुअल फंड स्कीम की एक कैटेगरी है जो मुख्य रूप से डेट और मनी-मार्केट सिक्योरिटीज़ में इन्वेस्ट करती है, जिसकी मेच्योरिटी 91 दिनों से कम होती है. इन फंड की संरचना उन्हें कम समय के लिए पैसे निकालने का एक अच्छा विकल्प बनाती है.

क्योंकि वे शॉर्ट-टर्म फिक्स्ड इनकम सिक्योरिटीज़ में इन्वेस्ट करते हैं और पारंपरिक इंस्ट्रूमेंट की तुलना में थोड़ा अधिक रिटर्न प्रदान करते हैं . उनके न्यूनतम इन्वेस्टमेंट मानदंड और उच्च लिक्विडिटी उन्हें आपके एमरजेंसी फंड को पार्क करने के लिए एक आदर्श विकल्प बनाते हैं. एक सुझाव के रूप में, आप अपने एमरजेंसी फंड को इन्वेस्ट करने के लिए निप्पॉन इंडिया लिक्विड फंड चुनने से लाभ उठा सकते हैं.

निष्कर्ष

एमरजेंसी फंड बनाने को एक पैराशूट में इन्वेस्ट करने के रूप में सोचें जो आपके जीवन को फ्रीफॉल करने पर बचा सकता है. आपकी आय के बावजूद,

एमरजेंसी फंड कैसे बनाएं जानने की सलाह दी जाती है. आखिरकार, यहां तक कि एक छोटा फाइनेंशियल कुशन भी ऐसा कोई कुशन नहीं होने से बेहतर है.

सामान्य अस्वीकरण

डिस्क्लेमर: यहां दी गई जानकारी सामान्य तौर पर केवल पढ़ने के लिए है. यहां व्यक्त किए गए विचार केवल राय हैं. इसलिए, इन्हें पाठकों के लिए दिशानिर्देश, सुझाव या प्रोफेशनल मार्गदर्शन के रूप में नहीं माना जा सकता है. ये डॉक्यूमेंट सार्वजनिक रूप से उपलब्ध जानकारी, आंतरिक रूप से तैयार किए गए डेटा और अन्य विश्वसनीय स्रोतों के आधार पर तैयार किए गए हैं. स्पॉन्सर, इन्वेस्टमेंट मैनेजर, ट्रस्टी या उनका कोई भी डायरेक्टर, कर्मचारी, सहयोगी या प्रतिनिधि ("संस्थाएं और उनके सहयोगी") ऐसी किसी जानकारी के सटीक होने, पूरी होने, पर्याप्त होने और भरोसेमंद होने की कोई ज़िम्मेदारी या वारंटी नहीं नहीं लेते हैं. यह जानकारी पाने वालों को सलाह दी जाती है कि वे अपने विश्लेषण, व्याख्या और जांच पर ही भरोसा करें. पाठकों को सलाह दी जाती है कि वे इन्वेस्टमेंट से जुड़ा निर्णय सोच-समझकर लेने के लिए, किसी स्वतंत्र प्रोफेशनल की सलाह लें. इस कॉन्टेंट को तैयार करने या जारी करने में शामिल व्यक्तियों के साथ-साथ संस्थाएं और उनके सहयोगी, किसी भी ऐसे प्रत्यक्ष, अप्रत्यक्ष, विशेष, आकस्मिक, परिणामी, दंडात्मक या किसी अन्य नुकसान के लिए ज़िम्मेदार नहीं होंगे. इस कॉन्टेंट में निहित जानकारी से होने वाले लाभ के नुकसान, के कारण भी शामिल हैं. केवल प्राप्तकर्ता, इस डॉक्यूमेंट के आधार पर लिए गए किसी भी निर्णय के लिए पूरी तरह से ज़िम्मेदार होंगे.

म्यूचुअल फंड इन्वेस्टमेंट मार्केट जोखिमों के अधीन हैं, स्कीम से संबंधित सभी डॉक्यूमेंट को ध्यान से पढ़ें.