சந்தை வருமானங்கள் அனைவருக்கும் சமமாக கிடைக்கும்போது, ஒவ்வொரு சில்லறை முதலீட்டாளரும் பெறப்படும் வருமானங்கள் ஏன் வேறுபடுகின்றன என்று நீங்கள் நினைத்துள்ளீர்களா? இதற்கான பதில் உங்கள் உணர்வுகளே ஆகும். முதலீட்டாளர் உணர்வுகளின்படி அவை மாறக்கூடும் என்பதால் உங்கள் ஈக்விட்டி முதலீடுகளுக்கு இது மேலும் உண்மையை கொண்டிருக்கலாம். முன்னோக்கை பெறுவதற்கு, ஈக்விட்டி சந்தைகள் எவ்வாறு செயல்படுகின்றன என்பதை நாம் புரிந்துகொள்வோம். ஒரு ஈக்விட்டி சந்தையின் நீண்ட கால வருவாய்கள் நீங்கள் முதலீடு செய்துள்ள நிறுவனங்களின் வளர்ச்சி மற்றும் வருமானத்தைப் பொறுத்தது. எளிமையாக புரியும்படி பார்த்தால், நீங்கள் வளர்ச்சியடையும் என்று நினைக்கும் நிறுவனங்களில் உங்கள் பணத்தை முதலீடு செய்கிறீர்கள். வருமானங்கள் வளரும்போது, பங்கு விலைகள் அதிகரிக்கின்றன மற்றும் அதனால் வருமானங்களும் அதிகரிக்கின்றன. இருப்பினும், குறுகிய-காலத்தில், பங்கு விலைகள் கிட்டத்தட்ட ஒவ்வொரு கணமும் ஏற்ற இறக்கமாக இருக்கும், மேலும் இது உணர்வின் மாற்றத்தால் ஏற்படுகிறது. இங்குதான் உங்கள் வருமானங்கள் மற்றொரு முதலீட்டாளரிடமிருந்து வேறுபடலாம்; இந்த அடிக்கடி மாற்றங்களுக்கு நீங்கள் எவ்வாறு செயல்படுகிறீர்கள் என்பதில் பதில் உள்ளது. அடிக்கடி, நீங்கள் நேரடி ஈக்விட்டியில் அல்லது ஈக்விட்டி மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்திருந்தாலும், இந்த எதிர்வினைகள் உணர்ச்சிகளால் இயக்கப்படுகின்றன.

இது ஒரு இந்திய நிகழ்வு அல்ல. எஸ்&பி 500 (அமெரிக்க பங்குச் சந்தையின் மிகவும் பின்பற்றப்பட்ட பெஞ்ச்மார்க்குகளில் ஒன்று) மூலம் வழங்கப்பட்ட வருமானங்களுடன் ஒப்பிடுகையில் தனிநபர் முதலீட்டாளர்கள் சம்பாதித்த வருமானங்களுக்கு இடையிலான வேறுபாட்டை ஒரு டால்பார் ஆய்வு காண்பிக்கிறது. அறிக்கையின்படி, டிசம்பர் 2013 இல் முடிந்த 30-ஆண்டு காலத்திற்குள் இண்டெக்ஸ் வருமானம் 11.11% ஆகும், அதே காலத்திற்கான தனிநபர் முதலீட்டாளர் வருமானம் 3.69% மட்டுமே. சந்தை சூழ்நிலைகளில் குறுகிய-கால மாற்றங்கள் காரணமாக முதலீட்டாளர்கள் முதலீடு செய்வதை நிறுத்தியதே இதற்கு காரணமாகும்.

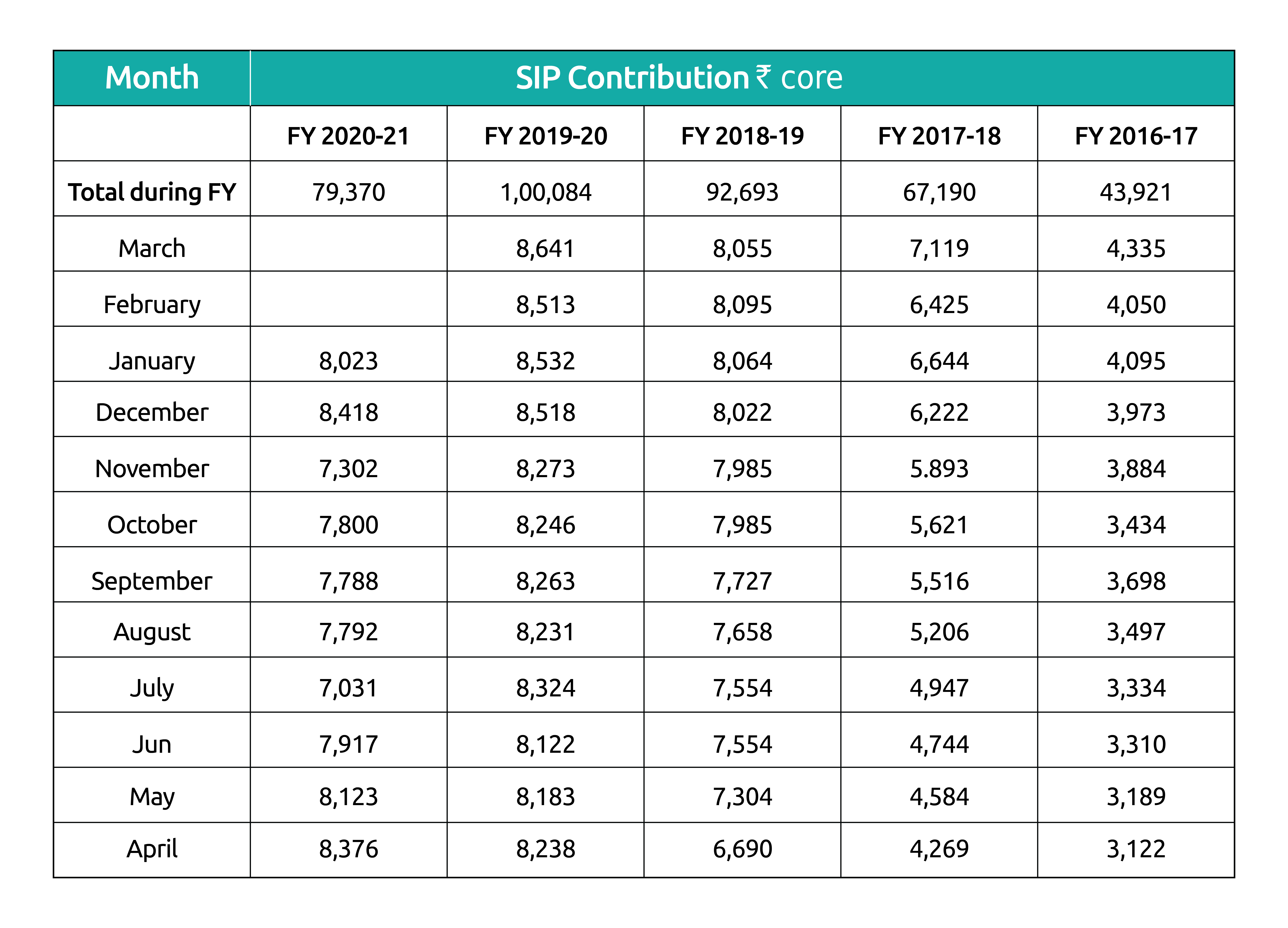

கடந்த சில ஆண்டுகளில் மொத்த எஸ்ஐபி பங்களிப்பில் ஏஎம்எஃப்ஐ (இந்தியாவின் மியூச்சுவல் ஃபண்ட்களின் அசோசியேஷன்) மூலம் வெளியிடப்பட்ட கீழுள்ள தரவை கருத்தில் கொள்ளுங்கள்-

இப்போது மார்ச்'20 இல் நம்மை முழுவதுமாக தாக்கிய சமீபத்திய தொற்றுநோயை பற்றி பார்ப்போம். மார்ச் வரை, எஸ்ஐபி பங்களிப்பு தொடர்ச்சியாக அதிகரித்தது மற்றும் ஏப்ரல் 20 முதல் சமீபத்தில் வரை கணிசமாக குறைக்கப்பட்டது. இது ஏன் என்றால் தொற்றுநோய் ஏற்பட்டதால், சந்தை வீழ்ச்சியடைந்தது மற்றும் அதிகரித்து வரும் கவலைகள் காரணமாக முதலீட்டாளர்கள் தங்கள் எஸ்ஐபி-களை நிறுத்திவிட்டனர். சந்தைகள் மீண்டும் அதிகரித்ததால்,

எஸ்ஐபி இன்ஃப்ளோ அதிகரித்துள்ளது. பொதுவாக, முதலீட்டாளர்கள் என்ஏவி-கள் (நிகர சொத்து மதிப்பு, அதாவது மியூச்சுவல் ஃபண்டின் ஒரு-யூனிட் மதிப்பு) குறைவாக இருக்கும்போது முதலீட்டாளர்கள் வெளியேறுகின்றனர். இது சரியான கொள்முதல் நடத்தைக்கு நேர் எதிரானது.

இந்த உணர்ச்சிகரமான முதலீட்டாளர் நடத்தைக்கு என்ன காரணம்?

ஃபியர் ஆஃப் மிஸ்ஸிங் அவுட் (எஃப்ஓஎம்ஓ)

முதலீட்டாளர்கள் பெரும்பாலும் சந்தையில் ஏற்படும் ஒவ்வொரு மாற்றத்தின் காரணமாக முதலீட்டாளரும் மாற்றத்தை மேற்கொள்ள வேண்டும் என்று நினைக்கின்றனர்; இல்லையெனில் அவர்கள் சில வகையான நன்மை அல்லது பணத்தை இழப்பார்கள் என்று கருதுகின்றனர். மேலே நாம் பார்த்தபடி,ஒவ்வொரு சந்தை ஏற்ற இறக்கத்திற்கும் குறுகிய காலத்தில் செயல்படுவது நீங்கள் வருமானத்தை இழக்க நேரிடும்.

மந்தை மனநிலை

சக ஊழியர்கள்/நண்பர்கள்/குடும்ப உறுப்பினர்கள் மியூச்சுவல் ஃபண்டை பற்றி விவாதித்து மற்றும் அவர்களுக்கு அது பயனளித்துள்ளதாக நீங்கள் அடிக்கடி கேட்கலாம். முதலில், அவர்கள் உங்களைப் போலவே முதலீட்டு நிபுணர்களாக இருக்க மாட்டார்கள் என்பதை நாம் புரிந்துகொள்வோம். இரண்டாவதாக, ஒவ்வொரு முதலீட்டாளரின் குறிக்கோள்கள், ரிஸ்க் எடுக்கும் திறன் மற்றும் முதலீட்டுப் பயணம் ஆகியவை வேறுபட்டிருப்பதால், அவர்களுக்கு பயனளிப்பது உங்களுக்கு பயனளிக்காமல் போகலாம்.

ஒவ்வொரு நாளும் செயல்திறனை சரிசெய்கிறது

சந்தை செய்திகளுக்கு ஏற்ப முடிவெடுப்பது மற்றும் ஒவ்வொரு நாளும் சிறந்த வருவாயைப் பெறுவதையும் நோக்கமாகக் கொள்வதும் ஒரு பொதுவான தவறு. இது கிட்டத்தட்ட சாத்தியமற்ற சூழ்நிலையாகும். ஆனால் நீங்கள் இந்த செயல்முறையில் உங்களுக்கு கிடைப்பது என்னவென்றால் வருமான இழப்பு மட்டுமே ஏனெனில் நீங்கள் ஒரு

மியூச்சுவல் ஃபண்டில் நீண்ட காலத்திற்கு முதலீடு செய்யவில்லை.

சந்தை பேட்டர்ன்கள் மீது மறுப்பு

தொற்றுநோய் பரவலுக்கு முன்பே, சந்தை செயலிழந்த சூழ்நிலைகள் இருந்தன, நீங்கள் பேட்டர்னைப் பார்த்தால், அது எப்போதும் மேல்நோக்கி வரும். இது ஒரு சுழற்சி நடைமுறையாகும். எனவே, கடந்த கால அனுபவத்தின் அடிப்படையில், சந்தை மீண்டும் மேல்நோக்கி வருவதற்கான வாய்ப்புள்ளது என்பதை நீங்கள் மறுக்கக்கூடாது.

சரியான இலக்கு திட்டமிடல் இல்லை

சில நேரங்களில், நீங்கள் ஏன் முதலீடு செய்கிறீர்கள் என்பதே உங்களுக்குத் தெரியாது. எடுத்துக்காட்டாக, ஓய்வூதியத்திற்கான முதலீடு நீண்ட கால இலக்காக இருக்கலாம், இதற்கு நீங்கள் கார்பஸ்-ஐ உருவாக்குவதற்கான நோக்கத்துடன் முதலீடு செய்ய வேண்டும் என்பதை நீங்கள் தெரிந்து கொள்ள வேண்டும். ஆனால் இலக்கு தெளிவாக இல்லை என்றால், நீங்கள் உத்வேகமான முடிவுகளை எடுத்து அதன் நேரத்திற்கு முன்னர் ரெடீம் செய்யலாம்.

முடிவு-

முதலீடு என்பது அச்சம் அல்லது உணர்வுகள் பற்றியது அல்ல; உங்கள் அணுகுமுறையில் முதலீடு செய்வதற்கு நடைமுறைத்தன்மை தேவை. ஆனால் உணர்வுகள் தவிர்க்க முடியாதவை என்பதை நாங்கள் புரிந்துகொள்கிறோம். எனவே, உணர்வுகளின் தாக்கத்தை குறைக்க எங்களுக்கு உதவும் ஒரு அமைப்பை உருவாக்குவதை நீங்கள் நோக்கமாகக் கொண்டிருக்க வேண்டும். ஒரு நிதி ஆலோசகர் அல்லது மியூச்சுவல் ஃபண்ட் டிஸ்ட்ரிப்யூட்டரின் உதவியுடன் முதலீடு செய்வது முதலீட்டாளர்களில் சிலர் முதலீடுகளின் நீண்ட காலம் வரை கவனம் செலுத்த உதவும். உங்களுக்காக விதிகளை அமைத்து, எதுவாக இருந்தாலும் அவற்றைக் கடைப்பிடிக்கவும். சந்தையில் சிறப்பாக செயல்படுவது உங்களுக்கு கடினமாக இருந்தால், எஸ்ஐபி (சிஸ்டமேட்டிக் இன்வெஸ்ட்மென்ட் திட்டம்) மூலம் முதலீடு செய்யுங்கள். என்ஏவி குறைவாக இருக்கும்போது நீங்கள் அதிக யூனிட்களை வாங்குவீர்கள் மற்றும் என்ஏவி அதிகமாக இருக்கும்போது குறைவாக வாங்க முடிவு செய்வீர்கள்.

சந்தை உங்களுக்கு சாதகமாக இருந்தாலும் அல்லது எதிராக இருந்தாலும் உங்கள் உணர்ச்சிகள் உங்கள் முதலீடுகளை இயக்க விடாமல் இருப்பது நல்லது. ஆராய்ச்சியை அடிப்படையாகக் கொண்ட தகவலறிந்த முடிவுகளை எடுக்கவும்.

மேலே உள்ள விளக்கங்கள் புரிந்துகொள்வதற்கு மட்டுமே, இது எந்தவொரு திட்டத்தின் செயல்திறன் தொடர்பான நேரடியாகவோ அல்லது மறைமுகமாகவோ இல்லை. இங்கு வெளிப்படுத்தப்பட்ட விஷயங்கள் கருத்துக்களை மட்டுமே கொண்டுள்ளன, அதனால் வாசகரால் பின்பற்றப்பட வேண்டிய எந்தவொரு நடவடிக்கைக்கான எந்தவொரு வழிகாட்டுதல்கள் அல்லது பரிந்துரைகளையும் உருவாக்க வேண்டாம். இந்த தகவல் பொதுவான படிப்பு நோக்கங்களுக்காக மட்டுமே உள்ளது மற்றும் வாசகர்களுக்கு ஒரு தொழில்முறை வழிகாட்டியாக சேவை செய்வதற்காக அல்ல.

மியூச்சுவல் ஃபண்டு முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை, திட்டம் சார்ந்த அனைத்து ஆவணங்களையும் கவனமாகப் படிக்கவும்