நிதிக்கு முதல் சம்பளம் கிடைத்த உடன், அவருடைய மகிழ்ச்சிக்கு எல்லையே இல்லை. அவர் உடனடியாக வாங்கும் பொருட்கள் மற்றும் அவர் செய்யும் மகிழ்ச்சியான விஷயங்களைப் பற்றி கனவு காண ஆரம்பித்தார். அது இயல்பு; முதல் சம்பளத்தின் போது யார் மகிழ்ச்சியடையாமல் இருப்பார்கள்? இது நிதி சுதந்திரத்தை நோக்கிய உங்களின் முதல் படியாகும், மேலும் உங்கள் அடுத்த வேலையில் நீங்கள் இரண்டு மடங்கு தொகையை சம்பாதித்தாலும், உங்கள் முதல் வேலையின் சம்பளம் மிகவும் சிறப்பானதாக இருக்கும். ஆனால், சம்பாதித்த அனைத்தையும் செலவு செய்வது புத்திசாலித்தனமா? உங்கள் முதல் சம்பளத்தில் செய்ய வேண்டிய சில விஷயங்களைத் தெரிந்துகொள்ள இங்கே படிக்கவும்:

கடனில்லாமல் இருங்கள்

அனைத்து நிலுவைத் தொகைகளையும் அகற்றுவது ஒரு அமைதியான வாழ்க்கைக்கான முதல் படியாகும். வட்டி உருவாக்கத்தை தவிர்க்க முடிந்தவரை விரைவாக உங்கள் கடன் சுமையை செலுத்த தொடங்குவது அறிவுறுத்தப்படுகிறது. கல்விக் கடன்கள், நபர்களிடம் இருந்து வாங்கப்பட்ட கடன், அல்லது வேறு ஏதேனும் கடன் சுமை எதுவாக இருந்தாலும், நீங்கள் சம்பாதிக்கத் தொடங்கியவுடன் அதை நீக்க தொடங்குங்கள். உங்கள் முதல் சம்பளம் அனைத்தையும் பூர்த்தி செய்ய போதுமானதாக இருக்காவிட்டாலும், உங்கள் அனைத்து செலவுகளையும் கருத்தில் கொண்டு ஒவ்வொரு மாதமும் நீங்கள் எவ்வளவு தொகையை செலுத்துவீர்கள் என்பதை நீங்கள் திட்டமிடலாம்.

பண மேலாண்மை பற்றி தெரிந்து கொள்ளுதல்

பண மேலாண்மை என்பது பல்வேறு முதலீட்டு விருப்பங்களில் இருந்து உங்கள் பணத்தை அதிகரிக்க உங்களுக்கு வழிகளை கற்பிக்கும் ஒரு தொழில்நுட்பமாகும். இந்த கலை பற்றி தெரிந்து கொள்வது மற்றும் உங்கள் தொழிலில் முன்கூட்டியே தொடங்குவது எதிர்காலத்தில் உங்களுக்கு உதவும். முதல் சம்பளத்திலிருந்து உங்கள் வருமானத்தை நிர்வகிக்க இது உங்களுக்கு உதவும், மேலும் உங்கள் தவறுகளிலிருந்து கற்றுக்கொள்ள உங்களுக்கு போதுமான நேரம் இருக்கும். ஏனெனில் தவறுகளின் நிதி தாக்கங்கள் உங்கள் வாழ்க்கையின் பின்னர் நிலைகளை விட குறைவாக இருக்கும்.

உங்கள் முதலீட்டு பயணத்தை தொடங்குங்கள்

பணத்துடன் பொறுப்பு, மற்றும் புத்திசாலித்தனமான முடிவுகளை எடுத்து உங்கள் முதலீட்டு பயணத்தை தொடங்குவது அறிவுறுத்தப்படுகிறது. நீங்கள்

மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்வதன் மூலம் தொடங்கலாம். அவர்கள் யார் மற்றும் அவர்கள் எவ்வாறு செயல்படுகிறார்கள் என்பதைப் பற்றி மேலும் தெரிந்துகொள்ள படிக்கவும்.

உங்கள் முதலீட்டு முடிவுகள் உங்கள் இலக்குகள், முதலீட்டு நோக்கம் மற்றும் ஆபத்து ஆகியவற்றைப் பொறுத்தது. நீங்கள் இளம் மற்றும் குறைந்த நிதிச் சுமைகளைக் கொண்டிருப்பதால், நீங்கள் நீண்ட கால முதலீடுகளைப் பார்க்கலாம் மற்றும் சிறந்த சாத்தியமான வருவாய்களுக்கு அதிக ஆபத்தை எதிர்பார்க்கலாம். நீங்கள் செலவிட, சேமிக்க மற்றும் முதலீடு செய்ய விரும்பும் உங்கள் வருமானங்களின் பங்குகளுக்காக நீங்கள் திட்டமிட வேண்டும்.

ஒரு SIP-ஐ தொடங்குங்கள் (சிஸ்டமேட்டிக் முதலீட்டு திட்டம்)

நீங்கள் மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்ய திட்டமிட்டிருந்து அவற்றைப் பற்றி அதிகம் தெரிந்திருக்கவில்லை என்றால், நீங்கள் ஒரு மொத்த தொகையில் முதலீடு செய்து ஆபத்தை பெற வேண்டாம்; நீங்கள் ஒரு சிஸ்டமேட்டிக் முதலீட்டு திட்டத்துடன் (எஸ்ஐபி) தொடங்கலாம். ஒரு எஸ்ஐபி-க்காக பதிவு செய்வதன் மூலம், நீங்கள் ஒரு நிலையான தொகையை (குறைந்தபட்சம் ₹ 500) ஒரு வழக்கமான இடைவெளியில் (மாதாந்திரம் அல்லது வாராந்திரம்) முதலீடு செய்யலாம். ஒரு சிறிய தொகையுடன் தொடங்குவதன் மூலம், நீங்கள் இன்னும் சில பணத்தை செலவு செய்வதற்காக (பயன்பாடுகள் அல்லது ஆடம்பரம்) ஒதுக்கி மேலும் முதலீட்டை தொடங்கலாம்.

மேலும், நீங்கள் இளவயதினராக இருப்பீர்கள் என்று கருதி, இது நிதி ஒழுக்கத்தின் பழக்கத்தையும் வாழ்க்கையில் ஆரம்பத்தில் இலக்கு திட்டமிடுதலின் பழக்கத்தையும் உருவாக்கும். நீங்கள் 3-4 ஆண்டுகளில் காரை வாங்க விரும்பினால், நீங்கள் ஒரு எஸ்ஐபி-யில் சேமிக்க தொடங்கலாம் மற்றும் நீங்கள் போதுமான சேமிப்பை பெற்றவுடன் உங்கள் இலக்கை அடையலாம். எந்தவொரு இலக்கையும் அடைய நீங்கள் எவ்வளவு முதலீடு செய்ய வேண்டும் என்பதை தெரிந்துகொள்ள நீங்கள் ஆன்லைன்

எஸ்ஐபி கால்குலேட்டரை சரிபார்க்கலாம்.

உங்களுக்கான ஒரு மருத்துவ காப்பீட்டை பெறுங்கள்

திடீர் மருத்துவமனை உள்ளிருப்புச் சிகிச்சை அல்லது மருத்துவம் தொடர்பான பிற செலவுகள் உங்கள் சேமிப்புகளை குறைத்து உங்கள் நிதி இலக்குகளை பாதிக்கலாம். மருத்துவ காப்பீடு என்பது மருத்துவ செலவுகளுக்கு எதிரான காப்பீடாகும். ஆரம்ப வயதில் மருத்துவ காப்பீட்டை பெறுவது வயது காரணி காரணமாக ஒரு நல்ல விலையைப் பெறுவதன் மூலம் அதிக பிரீமியத்தை சேமிக்க உங்களுக்கு உதவும். மேலும், வருமான வரிச் சட்டம், 1961 பிரிவு 80D-யின் கீழ் நீங்கள் வரி விலக்கை கோரலாம்.

அவசரகால நிதியை உருவாக்குதல்

வாழ்க்கை கணிக்க முடியாதது. முக்கியமான வீட்டு பழுதுபார்ப்புகள், வாகன பிரேக்டவுன்கள், மருத்துவ அவசரநிலைகள் அல்லது பிற எதிர்பாராத நிகழ்வுகள் போன்ற நிச்சயமற்ற நிகழ்வுகள் எந்த நேரத்திலும் நடக்கலாம். எனவே, அடுத்த ஆறு மாதங்களுக்கு உங்கள் வாழ்க்கைச் செலவுகளை உள்ளடக்கும் ஒரு அவசரகால நிதியை நீங்கள் உருவாக்க வேண்டும். நீங்கள்

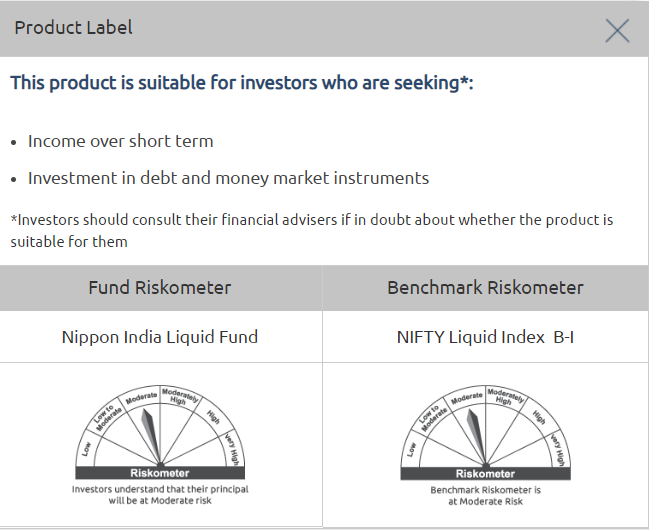

லிக்விட் ஃபண்டுகளில் முதலீடு செய்யலாம், இவை தனிநபர் பத்திரங்களுக்கு 91 நாட்கள் வரை எஞ்சிய மெச்சூரிட்டியுடன் உள்ள ஓபன்-எண்டட் டெப்ட் ஃபண்டுகள் ஆகும். நீங்கள் இந்த ஃபண்டுகளை எந்த நேரத்திலும் ரெடீம் செய்து அவசரகாலத்தில் பயன்படுத்தலாம்.

தீர்மானம்

சரியான வயதில் சரியான முதலீட்டு முடிவுகளை எடுப்பது எதிர்காலத்தில் உங்களுக்கு பயனளிக்கும். உங்களுக்கு அதிகம் செலவு இருந்தாலும், இது உங்கள் முதல் சம்பளம் என்பதை கருத்தில் கொண்டு, ஒரு சிறிய ஆராய்ச்சி மற்றும் வழிகாட்டுதல் நீண்ட காலத்திற்கு உங்களுக்கு உதவும்.

பொறுப்புத்துறப்பு: இங்குள்ள தகவல் பொதுவாக படிக்கும் நோக்கங்களுக்காக மட்டுமே மற்றும் வெளிப்படுத்தப்படும் கருத்துக்கள் கருத்துக்களை மட்டுமே கொண்டுள்ளன, எனவே வாசகர்களுக்கான வழிகாட்டுதல்கள், பரிந்துரைகள் அல்லது ஒரு தொழில்முறை வழிகாட்டியாக கருதப்பட முடியாது. பொதுவாக கிடைக்கக்கூடிய தகவல், உள்புறத்தில் உருவாக்கப்பட்ட தரவு மற்றும் பிற ஆதாரங்களின் அடிப்படையில் ஆவணம் தயாரிக்கப்பட்டுள்ளது. ஸ்பான்சர், முதலீட்டு மேலாளர், டிரஸ்டி அல்லது அவர்களின் இயக்குனர்கள், ஊழியர்கள், சங்கங்கள் அல்லது பிரதிநிதிகள் ("நிறுவனங்கள் மற்றும் அவர்களின் சங்கங்கள்") அத்தகைய தகவலின் துல்லியம், முழுமை, போதுமான மற்றும் நம்பகத்தன்மைக்கான எந்தவொரு பொறுப்பையும் ஏற்காது. இந்த தகவலின் பெறுநர்கள் தங்கள் சொந்த பகுப்பாய்வு, விளக்கங்கள் மற்றும் விசாரணைகளை நம்புமாறு அறிவுறுத்தப்படுகிறார்கள். தகவலறிந்த முதலீட்டு முடிவை எடுப்பதற்காக வாசகர்களுக்கு சுயாதீனமான தொழில்முறை ஆலோசனையை தேடுமாறும் அறிவுறுத்தப்படுகிறது. இந்த பொருளின் தயாரிப்பு அல்லது வழங்குதலில் சம்பந்தப்பட்ட நபர்கள் உட்பட நிறுவனங்கள் மற்றும் அவர்களின் சங்கங்கள் இந்த பொருளில் உள்ள தகவலிலிருந்து எழும் இழந்த இலாபங்களின் காரணமாக நேரடி, மறைமுக, சிறப்பு, தற்செயலான, விளைவான, தண்டனை அல்லது முன்மாதிரி சேதங்களுக்கு எந்தவொரு வழியிலும் பொறுப்பேற்காது. இந்த ஆவணத்தின் அடிப்படையில் எடுக்கப்பட்ட எந்தவொரு முடிவுக்கும் பெறுநர் மட்டுமே முழுமையாக பொறுப்பாளியாக இருப்பார்.

பொறுப்புத்துறப்பு: எஸ்ஐபி கால்குலேட்டர் முடிவுகள் எடுக்கப்பட்ட வருமான விகிதத்தை அடிப்படையாகக் கொண்டவை. விரிவான பரிந்துரைக்கு தயவுசெய்து உங்கள் தொழில்முறை ஆலோசகரை தொடர்பு கொள்ளவும். முடிவுகள் நிர்ணயிக்கப்பட்ட வருமான விகிதத்தை அடிப்படையாகக் கொண்டவை. டெப்ட் மற்றும் ஈக்விட்டி சந்தைகள் / துறைகள் அல்லது எந்தவொரு தனிப்பட்ட பாதுகாப்பின் எதிர்கால வருமானத்தின் எந்தவொரு தீர்ப்புகளின் அடிப்படையில் கணக்கீடுகள் இல்லை மற்றும் குறைந்தபட்ச வருவாய் மற்றும்/அல்லது மூலதனத்தின் பாதுகாப்பு மீதான வாக்குறுதியாக கருதப்படக்கூடாது. கால்குலேட்டரைத் தயாரிக்கும் போது மிகுந்த கவனம் செலுத்தப்பட்டாலும், அடையப்பட்ட கணக்கீடுகள் குறைபாடற்றவை மற்றும்/அல்லது துல்லியமானவை என்பதற்கான முழுமையான அல்லது உத்தரவாதத்தை என்ஐஎம்எஃப் வழங்கவில்லை மற்றும் கால்குலேட்டரைச் சார்ந்து செய்யப்படும் பயன்பாட்டினால் ஏற்படும் அனைத்து பொறுப்புகள், இழப்புகள் மற்றும் சேதங்களுக்கு பொறுப்பாகாது. உதாரணங்கள் எந்தவொரு பாதுகாப்பு அல்லது முதலீடுகளின் செயல்திறனையும் குறிப்பதற்காக இல்லை. வரி விளைவுகளின் தனிப்பட்ட தன்மையை கருத்தில் கொண்டு, ஒவ்வொரு முதலீட்டாளரும் எந்தவொரு முதலீட்டு முடிவையும் எடுப்பதற்கு முன்னர் அவரது சொந்த தொழில்முறை வரி/நிதி ஆலோசகரை கலந்தாலோசிக்க அறிவுறுத்தப்படுகிறார்.

மியூச்சுவல் ஃபண்டு முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை, திட்டம் சார்ந்த அனைத்து ஆவணங்களையும் கவனமாகப் படிக்கவும்.