கூட்டு என்பது உங்கள் பணத்தின் மீது அற்புதமான வேலையைச் செய்யும் கூட்டு வட்டியின் பலனாகும். உங்கள் சேமிப்புகளின் மீது நீங்கள் ஈட்டும் தொகை உங்கள் அசல் தொகையுடன் கூடிக்கொண்டே செல்லும், மற்றும் வட்டித் தொகையானது புதிய அசல் தொகையின் மீது கணக்கிடப்படும். இப்போது, அசல் தொகை ஒவ்வொரு ஆண்டும் அதிகரித்துக் கொண்டே செல்வதால், உங்கள் வருமானமும் அதிகரிக்கும். இதுவே கூட்டு என்பதன் பலனாகும்.

இதை ஒரு எடுத்துக்காட்டுடன் புரிந்துகொள்வோம், நீங்கள் இன்று 10% வருமான விகிதத்தில் ₹. 2,00,000 முதலீடு செய்ய நினைத்துள்ளீர்கள் என்றால், 5 ஆண்டுகளின் இறுதியில், உங்கள் முதிர்வுத் தொகை தோராயமாக ₹. 3, 22, 102 இருக்கும். அதாவது நீங்கள் எந்தவொரு கடின வேலையும் செய்யாமல் உங்களுக்கு ₹ 1,22,102 வருமானம் கிடைக்கிறது. இங்கு வேலை செய்யும் ஒரே விஷயம் கூட்டு வட்டியின் பலன் ஆகும். எளிய வட்டி என்றால், இதே முதலீட்டிற்கு, இதே வருமான விகிதத்தில், 5 ஆண்டுகளுக்குப் பிறகு நீங்கள் ₹. 1,00,000 லாபம் பெறுவீர்கள். மேலே உள்ள எடுத்துக்காட்டு கூட்டு விளைவிற்கான சான்று.

கணித முறையில், கூட்டு வட்டியை கணக்கிடுவதற்கான வாய்ப்பாடு கீழே உள்ளது-

A= P(1+r/n) ^ (nt)

இங்கு, A= எதிர்காலத்தில் முதலீட்டின் மதிப்பு

P= தொடக்கம்/ அசல் தொகையில் முதலீட்டின் மதிப்பு

r= வட்டி விகிதம்

n= உங்கள் மூலதனம் ஒரு குறிப்பிட்ட காலத்தில் உங்கள் மூலதனம் கூட்டப்படும் முறைகள், எடுத்துக்காட்டாக, ஒரு ஆண்டு எனக் கொள்வோம்

t= அத்தகைய காலங்களின் எண்ணிக்கை, அதாவது, பணம் முதலீடு செய்யப்படும் ஆண்டுகளின் எண்ணிக்கை

இருப்பினும், மியூச்சுவல் ஃபண்டுகளில் முதலீட்டின் எஸ்ஐபி முறையில் உங்கள் முதலீடு எவ்வாறு செயல்படுகிறது என்பதைக் காண விரும்பினால், நீங்களாகவே கணக்கிடுவதற்குப் பதிலாக எங்கள் எஸ்ஐபி கால்குலேட்டர் பக்கத்தை சரிபார்க்கலாம்.

மியூச்சுவல் ஃபண்ட்களில் முதலீடு செய்யும் முறைகள் பற்றி மேலும் தெரிந்து கொள்ள வேண்டுமா? இங்கே கிளிக் செய்யவும்.

மியூச்சுவல் ஃபண்டுகளில் கூட்டு வட்டியின் பலன் எவ்வாறு வேலை செய்கிறது?

மியூச்சுவல் ஃபண்டு முதலீடுகள் விஷயத்தில் கூட்டு வட்டி என்பது செல்வத்தை அதிகரிப்பதற்கான மிகச் சிறந்த வழிகளில் ஒன்றாகும். எடுத்துக்காட்டாக, நீங்கள் ₹ .100 முதலீடு செய்தீர்கள், கூட்டு வட்டி இந்த முதலீட்டில் ₹ .5 சம்பாதித்தது என்று வைத்துக்கொள்வோம். இப்போது, அடுத்த கூட்டுச் சுழற்சியில், வருமானம் ₹ .100 க்குப் பதிலாக ₹. 105 இல் கணக்கிடப்படும். எனவே, கூட்டு வட்டியில், உங்கள் கார்பஸ் தொகை ஒரே நேர்க்கோட்டில் அதிகரிக்காமல் அதிகளவில் அதிகரிப்பதற்கான வாய்ப்புகள் அதிகம்.

இருப்பினும், வருமானம் முழுமையாக வளர நீங்கள் நேரம் கொடுக்க வேண்டும்; கூட்டு பலனிற்கு நேரம் தேவை. இதை ஒரு உதாரணத்துடன் புரிந்துகொள்வோம்:

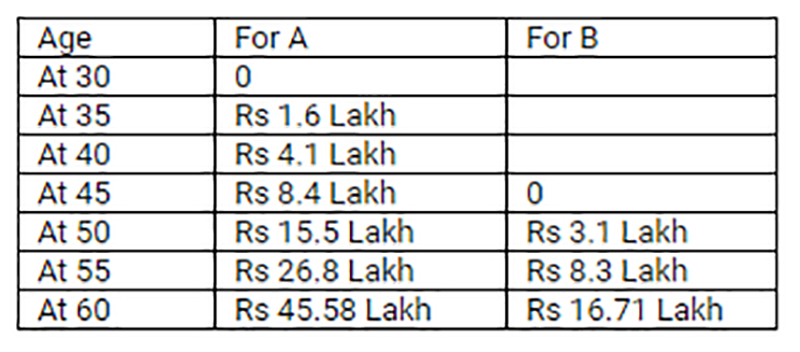

ஓய்வூதியத் திட்டமிடலுக்கு, ஏ என்பவர் தனது 30 வயதில் மாதத்திற்கு ₹ 2000 முதலீடு செய்கிறார், அதேவேளையில் பி என்ற மற்றொரு நபர் தனது 45 வயதில் மாதத்திற்கு ₹ 4000 முதலீடு செய்கிறார். ஏ மற்றும் பி இருவரும் தங்களின் 60 ஆவது வயது வரைக்கும் முதலீடு செய்தார்கள். ஏ மற்றும் பி இருவரும் வெவ்வேறு எஸ்ஐபி தொகைகள் வழியாக வெவ்வேறு காலகட்டத்திற்கு ₹ 7,20,000 முதலீடு செய்துள்ளனர். இருவருக்கும் வருமான விகிதம் 10% எனக் கருத்தில் கொண்டால், அவர்கள் எவ்வளவு கார்பஸ் தொகையைச் சேர்த்துள்ளார்கள் என்பதைக் கணக்கிடுவோம் வாருங்கள்.

*கணக்கீடுகளுக்கு பணவீக்கம் கருதப்படுவதில்லை

**வருமான விகிதம் நிலையானது எனக் கருதி, மற்றும் A & B சம்பந்தப்பட்ட காலம் முழுவதிற்கும் அதே திட்டத்தில் முதலீடு செய்கின்றன என்பதாகும்

மேலே உள்ள எடுத்துக்காட்டில், ஒரே அளவு பணத்தை முதலீடு செய்த போதிலும், A இன் கார்பஸ் B ஐ விட 2.7 மடங்கு அதிகம்! A க்கு சாதகமாக அமைந்த முதலீட்டு காலம், B க்கு அமைந்ததை விட இருமடங்கு ஆகும், நிஜ வாழ்க்கையில், பணவீக்கம், ஏற்ற இறக்க விகிதம் மற்றும் சந்தை சக்திகள் போன்ற காரணிகள் உங்கள் உண்மையான வருமானத்தை பாதிக்கும் என்பதை தயவுசெய்து கவனத்தில் கொள்ளவும். எனவே, உங்கள் வருமானம் மேலே உள்ள எடுத்துக்காட்டில் காட்டப்பட்டவற்றுடன் பொருந்தாது. ஆனால் நீண்ட முதலீட்டில், கூட்டு விளைவின் அதிக பலனை நீங்கள் பார்க்க வாய்ப்புள்ளது.

இதற்குக் காரணம் கூட்டு வட்டி வேலை செய்யும் விதம்; இது காலப்பாக்கில் உங்கள் வருமானத்தை பெருமளவில் அதிகரிக்க உதவுகிறது.

மியூச்சுவல் ஃபண்ட் திட்டங்களின் கூட்டு நன்மை கீழே உள்ள சூழ்நிலைகளில் அதிகரிக்கலாம்-

நீங்கள் ஆரம்ப வயதிலேயே சேமிக்கவும் முதலீடு செய்யவும் தொடங்கியிருந்தால்.

நீங்கள் நீண்ட காலத்திற்கு முதலீடு செய்திருந்தால்.

கூட்டு இடைவெளி குறுகியதாக இருந்தால். எடுத்துக்காட்டாக, வருடாந்திரத்திற்கு பதிலாக காலாண்டிற்கு கூட்டு வட்டி நிகழ்ந்தால்.

மியூச்சுவல் ஃபண்ட் முதலீட்டாளராக, முதலீட்டின் சிஸ்டமேட்டிக் முதலீட்டு திட்டம் (எஸ்ஐபி) முறை வழியாக முதலீடு செய்வதன் மூலம் நீங்கள் சிறந்த வருமானத்தை பெறலாம்.

எஸ்ஐபி-யில் கூட்டு வட்டியின் பலன்

எஸ்ஐபி முறையில் மியூச்சுவல் ஃபண்டு திட்டங்களில் முதலீடு செய்வது கூட்டு பலனை அனுபவிக்க உதவுகிறது. எஸ்ஐபி என்பது ஒரு நீண்ட கால செல்வத்தை உருவாக்கும் கருவியாகும், இது உங்கள் செலவுகள் மற்றும் அபாயங்களை சராசரியாக்க உதவும்; இதேபோல், மேலே உள்ள உதாரணங்களில் நாம் பார்த்தபடி, கூட்டு விளைவு நீண்ட கால முதலீட்டில் பன்மடங்கு வளரக்கூடும். எனவே, எஸ்பிஐ மற்றும் கூட்டுப் பலன் இரண்டும் இணைந்து வேலை செய்கின்றன.

எஸ்ஐபி என்பது நீங்கள் தேர்ந்தெடுத்த மியூச்சுவல் ஃபண்டு திட்டத்தில் சிறிய, முன் வரையறுக்கப்பட்ட பணத்தில் முதலீடு செய்ய உங்களால் முடியும் மற்றும் இதன் செயல்பாட்டில் உங்கள் வழக்கமான ஒரு ஒழுக்கமான முதலீட்டு அணுகுமுறையை புகுத்தும் போது சந்தை நேரத்திலிருந்து உங்களை இது காப்பாற்றும். சந்தை நிலையைப் பொறுத்து, ஒவ்வொரு மாதமும் வாங்கப்படும் மியூச்சுவல் ஃபண்டு திட்டங்களின் எண்ணிக்கை மாறுபடும். நீண்ட காலத்திற்கு, எஸ்ஐபி முதலீட்டு முறையை ஒப்பீட்டளவில் நிலையான ஒன்றாக மாற்றுவதற்கு, கூட்டு விளைவு இதற்கு நன்மையைச் சேர்க்கிறது. உங்கள் ஒவ்வொரு நிதி இலக்குகளுக்கும் நீங்கள் வெவ்வேறு எஸ்ஐபி- ஐ ஒதுக்கி கூட்டு நன்மை அதன் அற்புதத்தைச் செய்ய அனுமதிக்கவும்!

கூட்டு வட்டியிலிருந்து சிறந்த நன்மைகளை பெறுவதற்கான குறிப்புகள்

முன்கூட்டியே தொடங்குங்கள்-

உங்கள் முதலீட்டு கிடைமட்ட அதிகரிப்புடன் கூட்டு விளைவு அதிகரிக்கிறது. எனவே, அதே குறிக்கோளுக்காக, நீங்கள் ஆரம்பத்திலேயே முதலீடு செய்ய ஆரம்பித்தால், நீங்கள் ஒப்பீட்டளவில் சிறந்த பலன்களைப் பெறுவீர்கள். உதாரணமாக, நீங்கள் 35-40 வயது வரை காத்திருக்காமல் சம்பாதிக்கத் தொடங்குவதால் உங்கள் ஓய்வூதியத்திற்காக நீங்கள் எப்போதும் சேமிக்கத் தொடங்கலாம். கூட்டு பலனின் காரணமாக, ஓய்வூதிய நேரத்தில் நீங்கள் ஒப்பீட்டளவில் அதிகளவிலான கார்பஸ் தொகையைப் பெறுவீர்கள்.

எஸ்ஐபி-யில் முதலீடு செய்யுங்கள்/அதை இரத்து செய்யும் முன் சிந்தியுங்கள்-

முடிந்தவரை, நீங்கள் முதலீடு செய்யத் தொடங்கிய உங்கள் வாழ்க்கை இலக்கை நீங்கள் அடையும் வரை உங்கள் மியூச்சுவல் ஃபண்ட் முதலீடுகளை ரெடீம் செய்ய கூடாது. மேலும், ஒவ்வொரு முறையும் நீங்கள் புதிதாக முதலீடு செய்யும்போது, அதுவரை நீங்கள் பெற்ற கூட்டு நன்மையை நீங்கள் இழப்பீர்கள்.

முதலீடுகள் மீதான அதிகரிப்பு-

நீங்கள் ஒரு நிலையான தொகையை எஸ்ஐபி மூலம் முதலீடு செய்கிறீர்கள் என்றால், உங்கள் மாதாந்திர வருமானத்தில் அதிகரிப்பு இருப்பதால் ஆண்டுகள் செல்ல செல்ல உங்கள் எஸ்ஐபி பணச்செலவை அதிகரிப்பது நல்லது. நீங்கள் உங்கள் எஸ்ஐபி-ஐ டாப்-அப் செய்யாவிட்டாலும், உங்கள் முதலீட்டில் கூட்டு விளைவு அதன் பங்கை வகிக்கும், ஆனால் உங்கள் எஸ்ஐபி அவ்வப்போது அதிகரிக்கும் போது, கூட்டு நன்மையும் கணிசமாக அதிகரிக்கும்.

உங்கள் முதலீட்டில் கூட்டு விளைவு அற்புதமான வேலையைச் செய்வதற்கு, நீங்கள் இன்றே எஸ்ஐபி வழியாக உங்கள் மியூச்சுவல் ஃபண்டு முதலீடுகளை தொடங்குவது அவசியமாகும்! எஸ்ஐபி முதலீடு எவ்வாறு செயல்படுகிறது என்பதை தெரிந்துகொள்ள இங்கே கிளிக் செய்யவும்.

உங்கள் முதலீடுகள் கூட்டு வட்டியிலிருந்து பயனடைய வேண்டுமா? இங்கே தொடங்குங்கள்!

மேலே உள்ள விளக்கங்கள் மற்றும் தகவல்கள் புரிந்துகொள்வதற்கு மட்டுமே, இது என்ஐஎம்எஃப்-இன் எந்தவொரு திட்டத்தின் செயல்திறனுடன் நேரடியாகவோ அல்லது மறைமுகமாகவோ தொடர்புடையது அல்ல. இங்கு வெளிப்படுத்தப்பட்டவை கருத்துக்களை மட்டுமே கொண்டுள்ளன மற்றும் வாசகரால் பின்பற்றப்பட வேண்டும் என்று குறிப்பிடப்படும் நடவடிக்கைகள் தொடர்பான எந்தவொரு வழிகாட்டுதல்களையோ அல்லது பரிந்துரைகளையோ கொண்டிருக்கவில்லை. இந்த தகவல் பொதுவாக படிக்கும் நோக்கங்களுக்காக மட்டுமே வழங்கப்பட்டுள்ளதே தவிர வாசகர்களுக்கு ஒரு தொழில்முறை வழிகாட்டியாக சேவை செய்வதற்காக அல்ல.

மியூச்சுவல் ஃபண்டு முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை, திட்டம் சார்ந்த அனைத்து ஆவணங்களையும் கவனமாகப் படிக்கவும்.