మీరు ఏ జీవిత దశలో ఉన్నారో అనే దానిని బట్టి మీ జీవిత లక్ష్యాలు మారవచ్చు. మీరు మీ 20 ఏళ్ల వయస్సు గల ఒక యువ వృత్తినిపుణులైతే, మీ దీర్ఘకాలిక లక్ష్యాలు ఇంకా స్పష్టంగా నిర్వచించబడకపోవచ్చు, కానీ మీరు నెరవేర్చుకోవాల్సిన అనేక స్వల్పకాలిక లక్ష్యాలను కలిగి ఉండవచ్చు. మరోవైపు, మీ 30 ల చివరిలో బాధ్యతలు పెరగవచ్చు, దీర్ఘకాలిక లక్ష్యాలు మరింత ప్రధానంగా మారవచ్చు, కావున మీ ప్రణాళిక కూడా అందుకు అనుగుణంగా మారవచ్చు. డెట్ ఫండ్స్లో పెట్టుబడి పెట్టడం వల్ల మీ జీవితంలోని ప్రతి దశలోనూ, దాదాపు ఏ రకమైన లక్ష్యం కోసం అయినా మీకు ప్రయోజనం చేకూరుతుంది.

డెట్ ఫండ్స్ అనేవి సాధారణంగా స్వల్పకాలిక మరియు మధ్య-కాలిక లక్ష్యాల కోసం ఉపయోగించబడతాయి, కానీ రిస్క్-విముఖత కలిగిన పెట్టుబడిదారులు కూడా దీర్ఘకాలిక పెట్టుబడుల కోసం వీటిని ఉపయోగించవచ్చు. ఒక ఈక్విటీ మ్యూచువల్ ఫండ్ మీకు ఎక్కువ మొత్తంలో సంపదను సృష్టించుకోవడానికి అవకాశం ఇచ్చినట్లు ఈ ఫండ్స్ మీకు ఇవ్వకపోవచ్చు. కానీ అధిక రాబడుల కోసం ప్రాధాన్యత లేనప్పుడు మీరు డెట్ మ్యూచువల్ ఫండ్ను ఒక సురక్షితమైన పెట్టుబడి ఎంపికగా పరిగణించవచ్చు డెట్ ఫండ్స్లో పెట్టుబడి పెట్టడానికి రెండు విధానాలు ఉన్నాయి సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (ఎస్ఐపి) మరియు ఏకమొత్తంలో పెట్టుబడి పెట్టడం. మీరు ఎస్ఐపి విధానంలో పెట్టుబడి పెట్టినప్పుడు, ముందుగా నిర్ణయించిన నిర్ణీత మొత్తాన్ని డెట్ ఫండ్లో నిర్ణీత కాలంలో పెట్టుబడి పెడతారు; అయితే, మీరు ఏకమొత్తంలో పెట్టుబడి విధానాన్ని ఎంచుకుంటే డబ్బు మొత్తాన్ని ఫండ్లో ఒకేసారి పెట్టుబడిగా పెడతారు.

డెట్ మ్యూచువల్ ఫండ్ల ఎంపిక అనేది ఎప్పుడూ మీ లక్ష్యాల కోసం ప్రత్యేకించినదై ఉండాలి. ఏకమొత్తంలో పెట్టుబడి కోసం డెట్ మ్యూచువల్ ఫండ్స్ లేదా మెరుగైన రిటర్న్స్ కోసం డెట్ ఫండ్స్ అని సాధారణంగా వినిపించే మాటలు లేదా ఇతర పెట్టుబడిదారులు చెప్పే మాటలతో ప్రభావితం కాకూడదు. డెట్ ఫండ్ కాలిక్యులేటర్ సహాయంతో మీరు మీ అవసరాలను బట్టి స్వంత నిర్ణయాలను తీసుకోవాలి.

మీ వివిధ లక్ష్యాలను బట్టి డెట్ ఫండ్స్లో సమర్థవంతంగా ఎలా పెట్టుబడి పెట్టాలో చూద్దాం. అలాగే, మీరు డెట్ ఫండ్ల రకాలను గురించి మరింత చదవవచ్చు, అందులో ఇవి ఉంటాయి

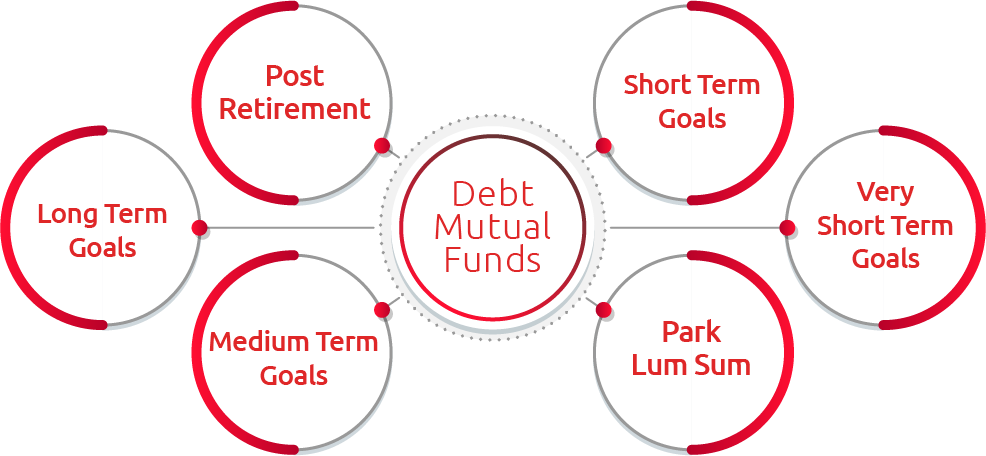

అత్యంత-స్వల్పకాలిక లక్ష్యాలు (< 1 సంవత్సరం)

అదనపు డబ్బు కారణంగా మీ నిధులను కొంతకాలం కోసం పెట్టుబడిగా పెట్టడం లేదా మీ పిల్లల వార్షిక పాఠశాల ఫీజు కోసం పెట్టుబడిగా పెట్టడం లాంటి లక్ష్యాలు ఈ వర్గంలోకి వస్తాయి. ఈ లక్ష్యాలు మీ పెట్టుబడికి అనుగుణంగా ఉంటాయి, తక్కువ రిస్క్ అవకాశాలతో వస్తాయి మరియు అందువల్ల, లిక్విడ్ ఫండ్స్, ఓవర్నైట్ ఫండ్లు, అల్ట్రా షార్ట్ డ్యూరేషన్ ఫండ్లు లేదా మనీ మార్కెట్ ఫండ్లు మరింత అనుకూలంగా ఉండవచ్చు. ఈ ఫండ్స్ నుండి మీరు అందుకునే రాబడులు ఇతర వాటితో పోలిస్తే ఎక్కువ స్థిరమైనవి మరియు అధిక లిక్విడిటీని కలిగి ఉండవచ్చు.

స్వల్ప-కాలిక లక్ష్యాలు (1-3 సంవత్సరాలు)

కొత్త కారు కొనడం, మీ ఇంటి డౌన్ పేమెంట్ కోసం పొదుపు చేయడం, విదేశీ సెలవులు మొదలైనవి మనం మాట్లాడుకుంటున్న స్వల్పకాలిక లక్ష్యాలు. మీరు స్వల్పకాలిక డెట్ ఫండ్, కార్పొరేట్ బాండ్ ఫండ్ లేదా బ్యాంకింగ్ మరియు పిఎస్యు ఫండ్లో పెట్టుబడి పెట్టవచ్చు. ఈ ఫండ్లు పైన పేర్కొన్న కేటగిరీల కంటే ఎక్కువ రాబడులకు సంభావ్యతను కలిగి ఉంటాయి డెట్ ఫండ్స్తో స్వల్పకాలిక లక్ష్యాలను సాధించడం గురించి మీరు మరింత చదవవచ్చు,

మధ్య-కాలిక లక్ష్యాలు (3-5 సంవత్సరాలు)

వివాహం, అత్యవసర నిధి కోసం ఏర్పాటు లేదా మీ కుటుంబంలో పెద్ద వేడుక కోసం నిధులను సమీకరించడం లాంటివి మధ్యకాలిక లక్ష్యాలకు కొన్ని ఉదాహరణలు. ఇక్కడ, దీర్ఘకాలిక పెట్టుబడి హారిజాన్ కారణంగా మీరు కొంతమేరకు అధిక రిస్కును ఎదుర్కొనవచ్చు (ఒకవేళ మీ రిస్క్ తీసుకునే సామర్థ్యం అనుమతించినట్లయితే మరియు అలా చేస్తే, అప్పుడు డైనమిక్ బాండ్ ఫండ్ మరియు మధ్యకాలిక డెట్ ఫండ్ మీకు అనుకూలంగా ఉండవచ్చు. డైనమిక్ బాండ్ ఫండ్ సెక్యూరిటీలలో పెట్టుబడి పెడుతుంది మరియు మార్కెట్ దృష్టిరీత్యా దాని కేటాయింపును మారుస్తుంది. ప్రభుత్వ సెక్యూరిటీలలో పెట్టుబడి పెట్టే గిల్ట్ ఫండ్లు 3 సంవత్సరాలు మరియు అంతకంటే ఎక్కువ కాలవ్యవధి కోరుకునే పెట్టుబడిదారులకు తగినవిధంగా సరిపోతాయి.

దీర్ఘ-కాలిక లక్ష్యాలు (5-7, >7 సంవత్సరాలు)

పిల్లల చదువులు, వివాహం మొదలైనవి ఈ కేటగిరి కిందకు వచ్చే లక్ష్యాలు. మీరు దీర్ఘకాలిక డెట్ ఫండ్స్లో కూడా పెట్టుబడి పెట్టవచ్చు. అధిక వ్యవధి కారణంగా వడ్డీ రేట్లలో మార్పుల ప్రభావం ఈ ఫండ్స్ పై ఎక్కువగా ఉంటుంది, కావున రిస్క్ కూడా కొంతమేరకు ఎక్కువగా ఉంటుంది. డైనమిక్ బాండ్ ఫండ్ కూడా ఈ లక్ష్యాల విభాగంలో అత్యంత ప్రజాధారణ పొందిన ఫండ్.