ఆర్థిక అత్యవసర పరిస్థితులు మన తలుపులు లేకుండా ఎప్పుడైనా రావచ్చు. ఇది ఊహించని ఆరోగ్య సంక్షోభం, దెబ్బతిన్న సెల్ ఫోన్ అయినా లేదా ఒక ఫెండర్ బెండర్ అయినా, అనేక అన్ప్లాన్ చేయబడిన ఖర్చులు తరచుగా తీవ్రమైన సమయాల్లో సంభవిస్తాయి. మీరు మంచి సమయాల నుండి దూరంగా ఉన్నట్లయితే, ఒక చిన్న ఆర్థిక కుషన్ కూడా కఠినమైన సమయాల్లో సహాయపడగలదని మరియు మీరు కొంచెం మెరుగ్గా నిద్రపోవడానికి సహాయపడగలదని మీరు అంగీకరించవచ్చు.

ఒక ఆర్థిక డౌన్టర్న్, ఉద్యోగ నష్టాలు లేదా జీతం కోతలు నియంత్రణలో లేకపోవచ్చు. కానీ మీ ఎమర్జెన్సీ ఫండ్ లోకి ఒక నిర్దిష్ట మొత్తాన్ని ఏర్పాటు చేయడం ద్వారా మీరు ఇప్పటికీ ప్రయాణించవచ్చు. ఈ ప్రీ-ప్లాన్డ్ ఫండ్ ఇతరత్రా నిర్వహించడానికి కఠినమైన అనేక ప్లాన్ చేయబడని ఖర్చులను నెరవేర్చడానికి మీకు సహాయపడుతుంది.

ఒక ఎమర్జెన్సీ ఫండ్ ఎలా సృష్టించాలి అనే దాని గురించి ఖచ్చితంగా తెలియదు? ఇప్పుడు ఒకదాన్ని సృష్టించడానికి అవకాశం సమయం. ఎమర్జెన్సీ ఫండ్ అర్థం ను మెరుగ్గా అర్థం చేసుకోవడానికి మేము మీకు సహాయపడతాము.

అత్యవసర నిధి అంటే ఏమిటి?

కంటింజెన్సీ ఫండ్ అని కూడా పిలువబడే అత్యవసర ఫండ్, ఆర్థిక అత్యవసర పరిస్థితులు లేదా ప్లాన్ చేయబడని ఖర్చులను ఎదుర్కోవడానికి మీరు ప్రత్యేకంగా పక్కన పెట్టిన క్యాష్ రిజర్వ్ను సూచిస్తుంది. మీరు దీనిని మీ సాధారణ ఖర్చులలో భాగం కాని పెద్ద లేదా చిన్న ప్లాన్ చేయబడని చెల్లింపుల కోసం ఉపయోగించవచ్చు, అవి కారు మరమ్మత్తులు, వైద్య బిల్లులు లేదా ఇంటి మరమ్మత్తులు వంటివి.

ఒక అత్యవసర ఫండ్ నిర్మించడం అనేది ఒక మంచి రౌండెడ్ ఫైనాన్షియల్ ప్లాన్కు సంబంధించిన ఒక ముఖ్యమైన నిర్ణయం. ఇది ఆర్థిక భారాలను ఎదుర్కొంటున్నప్పుడు మీ ప్రాథమిక జీవనశైలి ప్రభావితం కాకుండా ఉండేలాగా నిర్ధారిస్తుంది మరియు మీరు రుణానికి రిసార్ట్ చేయకుండా అఫ్లోట్గా ఉండవచ్చు. మరో మాటలో చెప్పాలంటే, ఒక ఎమర్జెన్సీ ఫండ్ రీపేమెంట్ పై స్పష్టత లేకుండా అదనపు లోన్లు తీసుకోవడం నివారించడానికి మీకు సహాయపడగలదు.

మీ ఎమర్జెన్సీ ఫండ్ ఎంత పెద్దదిగా ఉండాలి?

నేర్చుకునేటప్పుడు భారతదేశంలో అత్యవసర నిధిని ఎలా నిర్మించాలి, ఆ మొత్తం ఒక వ్యక్తి నుండి మరొకరికి మారవచ్చని తెలుసుకోవడం కీలకం. మీ ఫండ్ సైజు పెద్దగా మీ ఆదాయం, ఆధారపడినవారి సంఖ్య, జీవనశైలి మరియు ఇప్పటికే ఉన్న అప్పులతో సహా అనేక అంశాలపై ఆధారపడి ఉంటుంది. నియమంగా, మీరు మూడు నుండి ఆరు నెలల వరకు అవసరమైన గృహ ఖర్చులను కవర్ చేయగల మొత్తాన్ని కలిగి ఉండవచ్చు.

అత్యవసర ఫండ్ పరిమాణాన్ని చూడడానికి మరొక మార్గం మీరు ఎదుర్కొన్న ఇటీవలి ఊహించని పరిస్థితిని మరియు అది ఎంత ఖర్చు అవుతుందో పరిగణించడం. ఒక అత్యవసర ఫండ్ కోసం మీరు ఎంత డబ్బును పక్కన పెట్టవచ్చో ఇది మీకు ఒక ఆలోచనను అందిస్తుంది.

అత్యవసర నిధిని ఎలా నిర్మించాలి?

ఒక ఎమర్జెన్సీ ఫండ్ నిర్మించడం ప్రారంభించడంలో మీకు సహాయపడటానికి కొన్ని సులభమైన దశలు క్రింద ఇవ్వబడ్డాయి:

1.ఒక సంవత్సరం లేదా రెండు సంవత్సరాల ముగింపు నాటికి ఒక నిర్దిష్ట మొత్తాన్ని పక్కన పెట్టడానికి ఒక వాస్తవిక లక్ష్యాన్ని ఏర్పాటు చేయండి. ఇంతకుముందు మీరు ప్రారంభించిన తర్వాత, ఆ లక్ష్యాన్ని చేరుకోవడం మరియు తరువాత ముందుకు ప్లాన్ చేసుకోవడం సులభం

2.మీ లక్ష్యం ఆధారంగా నెలవారీ నిబద్ధతను నిర్ణయించుకోండి మరియు తరువాత అవసరమైన సహకారాలు అందించడానికి వ్యవస్థలను సృష్టించండి. మీరు ఒక ప్రత్యేక బ్యాంక్ అకౌంట్ను తెరవవచ్చు లేదా ఆటోమేటిక్ రికరింగ్ ట్రాన్స్ఫర్లను ఏర్పాటు చేయవచ్చు

3.మీ నెలవారీ ఖర్చులను తనిఖీ చేయండి మరియు అనవసరమైన ఖర్చులను తగ్గించుకోండి

4.మీ ఎమర్జెన్సీ ఫండ్ కోసం పని వద్ద బోనస్లు లేదా పన్ను రిఫండ్లు వంటి ఏకమొత్తం రిసీవబుల్స్ను తిరిగి కేటాయించండి

మీ ఎమర్జెన్సీ ఫండ్ను ఎక్కడ పార్క్ చేయాలి?

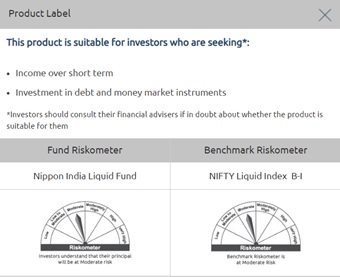

మీరు ఒక ఎమర్జెన్సీ ఫండ్ నిర్మించిన తర్వాత, మీకు ఉన్న ఫండ్స్ ని పార్క్ చేయడానికి మీరు ఎంచుకోవచ్చు, దీనిలో ఒకటి లిక్విడ్ ఫండ్. ఇది ప్రాథమికంగా డెట్ మరియు మనీ-మార్కెట్ సెక్యూరిటీలలో పెట్టుబడి పెట్టే మ్యూచువల్ ఫండ్ స్కీంల వర్గం, ఇది 91 రోజుల కంటే తక్కువ మెచ్యూరిటీ కలిగి ఉంటుంది. ఈ ఫండ్స్ నిర్మాణం వాటిని తక్కువ వ్యవధుల కోసం డబ్బును పెట్టుబడి పెట్టడానికి మంచి ఎంపికగా చేస్తుంది.

వారు స్వల్పకాలిక స్థిర ఆదాయ సెక్యూరిటీలలో పెట్టుబడి పెడతారు మరియు సాంప్రదాయక సాధనాల కంటే కొద్దిగా అధిక రాబడిని అందిస్తారు కాబట్టి . వారి తక్కువ కనీస పెట్టుబడి ప్రమాణాలు మరియు అధిక లిక్విడిటీ మీ అత్యవసర ఫండ్ను పార్క్ చేయడానికి వాటిని ఒక ఆదర్శవంతమైన ఎంపికగా చేస్తుంది. ఒక సిఫార్సుగా, మీ ఎమర్జెన్సీ ఫండ్స్ను పెట్టుబడి పెట్టడానికి నిప్పాన్ ఇండియా లిక్విడ్ ఫండ్ను ఎంచుకోవడం ద్వారా మీరు ప్రయోజనం పొందవచ్చు.

ముగింపు

ఒక అత్యవసర నిధిని నిర్మించడం ఒక ఉచితంగా ఎదుర్కొంటున్నప్పుడు మీ జీవితాన్ని కాపాడగల ఒక పారాచూట్లో పెట్టుబడి పెట్టడంగా భావించండి. మీ ఆదాయంతో సంబంధం లేకుండా, అత్యవసర ఫండ్ ఎలా సృష్టించాలో తెలుసుకోవడం మంచిది. అంతేకాకుండా, ఒక చిన్న ఆర్థిక కుషన్ కూడా అటువంటి కుషన్ కలిగి ఉండటం కంటే మెరుగైనది.

జనరిక్ డిస్క్లెయిమర్

డిస్క్లెయిమర్: ఇక్కడ ఇవ్వబడిన సమాచారం సాధారణ పఠన ప్రయోజనాల కోసం మాత్రమే ఉద్దేశించబడింది మరియు పేర్కొన్న వివరణలు కేవలం అభిప్రాయాలను మాత్రమే కలిగి ఉంటాయి కావున, వీటిని ప్రత్యేక మార్గదర్శకాలు, సిఫార్సులు లేదా పాఠకుల కోసం ఉద్దేశించిన నిపుణుల సలహాలుగా పరిగణించకూడదు. ఈ డాక్యుమెంట్ బాహ్య మూలాల నుండి సేకరించిన సమాచారం, అంతర్గతంగా అభివృద్ధి చేయబడిన డేటా మరియు విశ్వసనీయమైనదిగా భావించే ఇతర వనరుల ఆధారంగా తయారు చేయబడింది. స్పాన్సర్లు, ఇన్వెస్ట్మెంట్ మేనేజర్, ట్రస్టీ లేదా వారి డైరెక్టర్లు, ఉద్యోగులు, అనుబంధ సంస్థలు లేదా ప్రతినిధులు ("సంస్థలు మరియు వారి అనుబంధ సంస్థలు") అలాంటి సమాచారం యొక్క ఖచ్చితత్వం, పరిపూర్ణత, సమగ్రత మరియు విశ్వసనీయతకు ఎలాంటి బాధ్యత వహించరు. ఈ సమాచారాన్ని స్వీకరించేవారు తమ విశ్లేషణ, వివరణలు మరియు పరిశోధనలపై ఆధారపడాలని సూచించడమైనది. ఒక తెలివైన పెట్టుబడి నిర్ణయానికి రావడానికి పాఠకులు వృత్తిపరమైన నిపుణుల సలహాలను కూడా పొందాలని సూచించడమైనది. ఈ మెటీరియల్ తయారీ లేదా జారీలో పాల్గొన్న వ్యక్తులతో సహా సంస్థలు మరియు వాటి అనుబంధ సంస్థలు ఏవైనా, ఈ మెటీరియల్లోని సమాచారం వల్ల పొందిన ప్రత్యక్ష, పరోక్ష, ప్రత్యేక, యాదృచ్ఛిక, పర్యవసాన, శిక్షాత్మక లేదా దండనాత్మక నష్టాలకు, లాభాలకు ఎలాంటి బాధ్యత వహించవు. ఈ సమాచారం ఆధారంగా తీసుకున్న ఏదైనా నిర్ణయానికి స్వీకర్త మాత్రమే పూర్తి బాధ్యత వహించాల్సి ఉంటుంది.

మ్యూచువల్ ఫండ్ పెట్టుబడులు మార్కెట్ రిస్కులకు లోబడి ఉంటాయి, స్కీమ్ సంబంధిత అన్ని డాక్యుమెంట్లను జాగ్రత్తగా చదవండి.