డబ్బు, ఎమోషన్స్ తరచుగా కలిసిపోతాయి. అనేక సార్లు, పెట్టుబడిదారులు తమ మ్యూచువల్ ఫండ్ పెట్టుబడుల పట్ల ప్రాక్టికల్ వ్యూని కలిగి ఉండటం కష్టంగా ఉండవచ్చు ఎందుకనగా, వారి జీవితానికి సంబంధించిన సేవింగ్స్ రిస్కులో ఉంటాయి. మీ పెట్టుబడులకు సంబంధించి తీవ్రమైన నిర్ణయాలు అస్థిరమైనవి కావచ్చు మరియు నష్టానికి దారితీయవచ్చు. స్టాక్ మార్కెట్లతో సంబంధం ఉన్న అస్థిరత రిస్క్ పెట్టుబడిదారుడిని అశాంతికి గురి చేస్తుంది, కానీ ఇక్కడ గుర్తుంచుకోవాల్సిన ముఖ్యమైన విషయం ఏమిటంటే, మార్కెట్ హెచ్చుతగ్గులకు గురైన ప్రతిసారీ మీరు ఒక నిర్ణయం తీసుకోవాల్సి వస్తే, మీరు మీ క్యాపిటల్ను వృద్ధి చేసుకునే అవకాశాన్ని ఇవ్వడం లేదు.

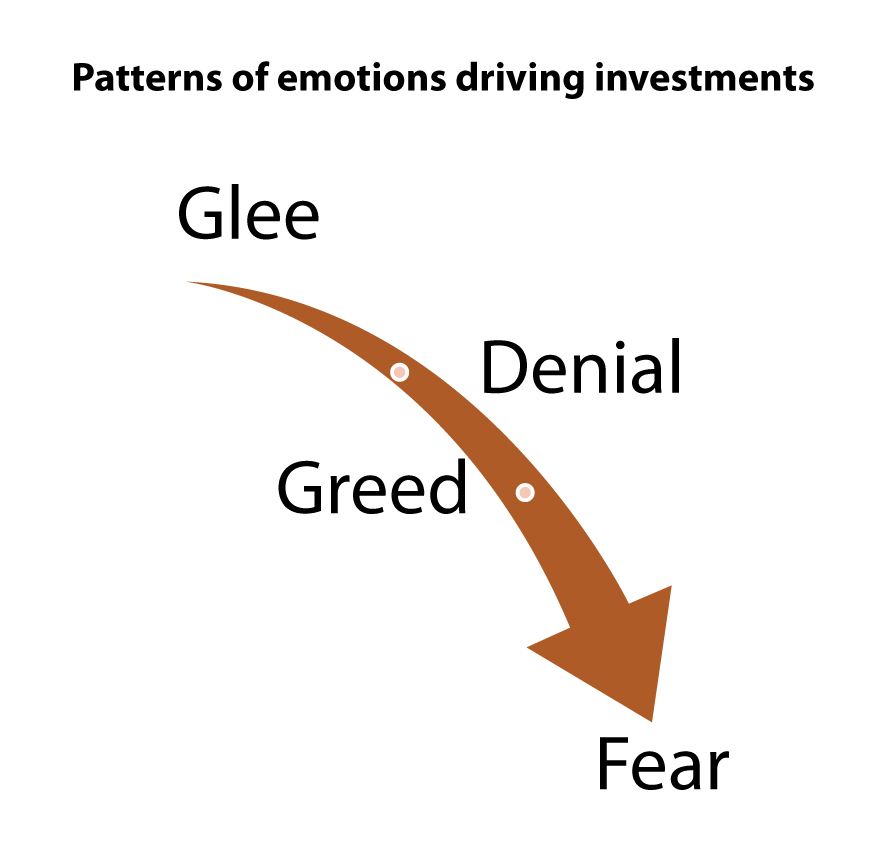

మార్కెట్లు అనూహ్యంగా బాగా పని చేస్తున్నప్పుడు ఆనందం మరియు దురాశ కలగవచ్చు. మీ పెట్టుబడుల విలువ ఎన్నడూ లేనంతగా మరియు ఊహించని విధంగా ఉండడాన్ని మీరు చూస్తారు, నెట్ అసెట్ వాల్యూ ఎక్కువగా ఉన్నప్పుడు

మ్యూచువల్ ఫండ్స్లో పెట్టుబడులు పెట్టడాన్ని ఎంచుకుంటారు, ఫలితంగా పెట్టిన పెట్టుబడితో చాలా తక్కువ సంఖ్యలో యూనిట్లను కొనుగోలుకు దారితీస్తుంది. అయితే, వాస్తవానికి ఇది మరొక విధంగా ఉండాలి, అనగా మార్కెట్లు తక్కువగా ఉన్నప్పుడు మీరు మరింత కొనుగోలు చేయాలి.

వ్యంగ్యంగా చెప్పాలంటే ఆనందానికి వ్యతిరేక భావన అయిన భయం వలన మీరు భావోద్వేగానికి గురి అయ్యి మ్యూచువల్ ఫండ్ యూనిట్లను కొనుగోలు చేయవచ్చు లేదా విక్రయించవచ్చు. ఉదాహరణకు, మీరు ఈక్విటీ మ్యూచువల్ ఫండ్లో ₹ 1,00,000 పెట్టుబడి పెట్టారు; మార్కెట్లు నష్టపోవడాన్ని మీరు చూస్తున్నట్లయితే, మీరు పొందుతున్న నష్టం యొక్క యదార్థ విలువను చూసి మీరు భయపడవచ్చు. మీరు విక్రయించి నష్టాన్ని బుక్ చేసుకుంటే తప్ప ఈ నష్టాన్ని మీరు వాస్తవంగా పొందరు. అయితే, మార్కెట్ మరింత పడిపోతుందనే భయం కారణంగా చాలా మంది పెట్టుబడిదారులు ఇలాంటి నిర్ణయాలనే తీసుకుంటారు. ఇక్కడ మీరు గుర్తుపెట్టుకోవాల్సిన విషయం ఏమిటంటే, మార్కెట్ అనేది సైక్లికల్ స్వభావంలో ఉంటుంది, అందులో హెచ్చు తగ్గులు కూడా తప్పనిసరి.

మీరు మ్యూచువల్ ఫండ్ స్కీమ్లో పెట్టుబడి పెడితే, సుదీర్ఘంగా ఎక్కువ కాలం పాటు కేటగిరీ బెంచ్మార్క్ కంటే తక్కువ రాబడిని చూసినట్లయితే, చాలా మంది ఇన్వెస్టర్లు అది నష్టపరిచే నిర్ణయమేనని నిరాకరించవచ్చు. మీరు ప్రారంభంలో మెరుగైన రాబడులను సంపాదించి ఉంటారు, కావున, నిరాకరించడం అనేది సరి కాదు, అలాగని మరింత నష్టాలు వస్తున్నప్పుడు ఆ పనితీరుకు కట్టుబడి ఉండాలని అర్థం కాదు.

భావావేశపూరిత పెట్టుబడిని ఎలా నివారించాలి?

పైన పేర్కొన్నవి మీ పెట్టుబడి నిర్ణయాలను ప్రభావితం చేసే భావోద్వేగాలలో కొన్ని. ఒకవేళ మీరు ఈ భావోద్వేగ పెట్టుబడి ధోరణులను గుర్తిస్తే, అప్పుడు ఖచ్చితంగా వాటికి అడ్డుకట్ట వేయడానికి ఇదే సరైన సమయం. మీ పెట్టుబడి ప్రయాణంలో భావోద్వేగాలను నియంత్రించడానికి మీకు సహాయపడే కొన్ని చిట్కాలు క్రింద ఉన్నాయి-

ఎస్ఐపి ద్వారా పెట్టుబడి పెట్టండి

మ్యూచువల్ ఫండ్ స్కీమ్లో

సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ ద్వారా ఇన్వెస్ట్ చేయడం వలన మీ ఖర్చులు, రిస్కులను ఒక కాలవ్యవధిలో విస్తరించవచ్చు. మీరు కాలానుగుణంగా నిర్ధిష్ట వ్యవధిలో నిర్ణీత మొత్తాన్ని పెట్టుబడిగా పెట్టాల్సిన అవసరం ఉన్నందున, మార్కెట్లు తగ్గినప్పుడు ఎక్కువ యూనిట్లను కొనుగోలు చేస్తారు, తద్వారా మీ కొనుగోలు

ఎన్ఎవి సగటు మారుతుంది. ఈ సూత్రాన్ని

రూపీ కాస్ట్ యావరేజింగ్ (ఆర్సిఎ) అంటారు. ఉదాహరణకు, మీ వద్ద పెట్టుబడి పెట్టడానికి ₹ 5,00,000 ఉంటే, మార్కెట్ సమయానికి సంబంధం లేకుండా ఈ మొత్తం డబ్బును పెట్టుబడిగా పెట్టాలని ఆలోచిస్తారు; అలా కాకుండా, మీరు దానిని ప్రతి నెలా ₹ 50,000 చొప్పున 10 భాగాలలో పెట్టుబడి పెట్టవచ్చు. ఒక నిర్దిష్ట నెలలో మార్కెట్ తక్కువగా ఉన్నపుడు, మీరు అధిక సంఖ్యలో యూనిట్లను కొనుగోలు చేస్తారు. అందువల్ల, మీ భావోద్వేగాలను అదుపులో ఉంచుకోవచ్చు.

పోర్ట్ఫోలియో పనితీరును క్రమం తప్పకుండా పర్యవేక్షించండి

మీరు పెట్టుబడులను రీడీమ్ చేయాలని నిర్ణయించుకునే వరకు మీ పోర్ట్ఫోలియో విలువ అనేక హెచ్చు తగ్గులకు గురవుతుంది. ప్రతిరోజూ మీరు పెట్టుబడి పెట్టిన స్కీమ్ల పనితీరును చెక్ చేయడం వలన తెలియని ఆందోళన, భయానికి కారణం కావచ్చు. మీ జీవిత లక్ష్యాలను సాధించడానికి మీరు సరైన మార్గంలో ఉన్నారని నిర్ధారించుకోవడానికి మీరు పోర్ట్ఫోలియో పనితీరును కూడా పర్యవేక్షించాలి. అందువల్ల, మీరు పెట్టుబడి పెట్టిన స్కీమ్ల పనితీరును సమీక్షించడానికి, అవసరమైతే, పనితీరు విశ్లేషణ ఆధారంగా ఏవైనా మార్పులు చేయడానికి ఒక సమయ వ్యవధిని, ఉదా; త్రైమాసికంగా నిర్ణయించడం మంచిది.

మీ లక్ష్యాలు మరియు అసెట్ కేటాయింపుపై దృష్టి పెట్టండి

మీ లక్ష్యాలు మరియు పెట్టుబడి స్థోమతకు సరిపోయే స్కీమ్స్లో మీరు పెట్టుబడి పెడుతున్నంత కాలం, మీరు స్కీమ్ల రోజువారీ పనితీరు గురించి ఆందోళన చెందాల్సిన అవసరం లేదు. బదులుగా మీరు మీ లక్ష్యానికి ఎంత దగ్గరగా ఉన్నారనే దానిపై దృష్టి పెట్టవచ్చు మరియు మీరు రిస్కులను నివారించడానికి తగిన డైవర్సిఫికేషన్ను నిర్ధారించుకోవాలి.అసెట్ కేటాయింపు అనేది డైవర్సిఫికేషన్లో ఒక ముఖ్యమైన అంశం, దీనిలో మీ పోర్ట్ఫోలియోలో ఏ అసెట్ రకం ఎలాంటి కేటాయింపును కలిగి ఉంటుందోనని మీరు నిర్ణయిస్తారు. అసెట్ కేటాయింపుపై తదుపరి సలహా కోసం మీరు మీ ఆర్థిక సలహాదారుని సంప్రదించవచ్చు.

పెట్టుబడి చేసేటప్పుడు భావోద్వేగాలకు గురి అయితే, ప్రశాంతతతో చేసే మ్యూచువల్ ఫండ్ పెట్టుబడుల వలన కలిగే లాభం మరియు పెట్టుబడి చేయాలనే సంకల్పం రెండూ ప్రతికూలంగా ప్రభావితం అవుతాయి. మీ లక్ష్యాన్ని సాధించడానికి దీర్ఘకాల పెట్టుబడులు పై దృష్టి నిలిపినప్పుడు, స్వల్ప కాలంలో మార్కెట్లో ఏర్పడే హెచ్చుతగ్గులను విస్మరించవచ్చు. హాయిగా పెట్టుబడి చేయండి!

"పైన పేర్కొన్న సమాచారం కేవలం అవగాహన కోసం మాత్రమే, అది ప్రత్యక్షంగా లేదా పరోక్షంగా నిప్పాన్ ఇండియా మ్యూచువల్ ఫండ్ యొక్క ఏదైనా స్కీమ్ పనితీరుకు సంబంధించినది కాదు. ఇక్కడ పేర్కొనబడిన విషయాలు కేవలం అభిప్రాయాలను మాత్రమే తెలియజేస్తాయి మరియు పాఠకుని కోసం ఎటువంటి మార్గదర్శకాలు లేదా సిఫారసులు లేదా ఏదైనా చర్య కొరకు ఉద్దేశించినది కాదు. ఈ సమాచారం సాధారణ పఠన ప్రయోజనాల కోసం మాత్రమే ఉద్దేశించబడింది, పాఠకుల కోసం ఒక ప్రొఫెషనల్ గైడ్గా ఉపయోగపడటానికి కాదు."

మ్యూచువల్ ఫండ్ పెట్టుబడులు మార్కెట్ రిస్కులకు లోబడి ఉంటాయి, స్కీమ్ సంబంధిత అన్ని డాక్యుమెంట్లను జాగ్రత్తగా చదవండి