కాంపౌండింగ్ అనేది మీ డబ్బుపై మ్యాజిక్ని ప్రదర్శించే ఒక చక్రవడ్డీ శక్తి. మీ సేవింగ్ పై మీరు సంపాదించే వడ్డీ మొత్తం తిరిగి అసలు మొత్తానికి జోడించబడుతుంది, ఆపై వడ్డీ కొత్త

ప్రిన్సిపల్ మొత్తం పై లెక్కించబడుతుంది. ఇప్పుడు,

ప్రిన్సిపల్ మొత్తం ప్రతి సంవత్సరం పెరుగుతూనే ఉంటుంది కావున, మీ రాబడి కూడా పెరుగుతుంది. ఇది

కాంపౌండింగ్ యొక్క శక్తి .

ఒక ఉదాహరణతో దానిని అర్థం చేసుకుందాం. మీరు ₹ 2,00,000 నేడు 10% రిటర్న్ రేటుతో పెట్టుబడిగా పెట్టాలని నిర్ణయించుకుంటే, 5 సంవత్సరాల ముగింపులో మీ మెచ్యూరిటీ మొత్తం ~ ₹ 3,22,102 అవుతుంది. మీరు ఏ రకమైన కష్టం పడకుండా ₹1,22,102 సంపాదిస్తారు. ఇక్కడ గుర్తించాల్సిన ఏకైక విషయం

చక్రవడ్డీ యొక్క శక్తి. అదే పెట్టుబడి సాధారణ వడ్డీ పై ఉంటే, 5 సంవత్సరాల చివర్లో అదే రాబడి రేటుతో మీ ఆదాయం ₹1,00,000 గా ఉండేది. మునుపటి సందర్భంలో

కాంపౌండింగ్ ప్రభావం స్పష్టంగా కనిపిస్తుంది.

గణిత పరంగా, చక్రవడ్డీని లెక్కించడానికి సూత్రం క్రింది విధంగా ఉంటుంది-

A= P(1+r/n) ^ (nt)

ఇక్కడ A = భవిష్యత్తులో పెట్టుబడి విలువ

P= ప్రారంభంలో పెట్టుబడి యొక్క విలువ/ ప్రిన్సిపల్ మొత్తం

r= వడ్డీ రేటు

n = ఒక నిర్ధిష్ట వ్యవధిలో మీ క్యాపిటల్ ఎన్ని సార్లు సమ్మేళనం అవుతుంది, ఉదా. ఒక సంవత్సరం

t = అటువంటి వ్యవధుల సంఖ్య, ఉదా: డబ్బుని పెట్టుబడిగా పెట్టిన సంవత్సరాల సంఖ్య

అయితే, మ్యూచువల్ ఫండ్స్లోని ఎస్ఐపి పద్దతిలో మీ పెట్టుబడి సమయం గడిచే కొద్దీ ఎలా పని చేస్తుందో చెక్ చేయాలనుకుంటే; మీరు స్వయంగా లెక్కించడానికి బదులు, మా

ఎస్ఐపి కాలిక్యులేటర్ పేజీని చెక్ చేయవచ్చు.

మ్యూచువల్ ఫండ్స్లో పెట్టుబడి విధానాల గురించి మరింత తెలుసుకోవాలనుకుంటున్నారా? ఇక్కడ క్లిక్ చేయండి.

మ్యూచువల్ ఫండ్స్లో కాంపౌండింగ్ శక్తి ఎలా పని చేస్తుంది?

మ్యూచువల్ ఫండ్ పెట్టుబడుల విషయంలో కాంపౌండింగ్ శక్తి అనేది సంపదను వృద్ధి చేసే అద్భుతమైన మార్గాలలో ఒకటి. మీరు ₹ 100 పెట్టుబడి పెట్టారని మరియు దానిపై ₹ 5 సంపాదించారని అనుకుందాం. అయితే, తదుపరి కాంపౌండింగ్ సైకిల్లో రిటర్న్స్ ₹ 100 కి బదులుగా ₹ 105 గా లెక్కించబడుతుంది. అందువల్ల, కాంపౌండింగ్తో మీరు మీ కార్పస్ని అనేక రెట్లు పెంచే అవకాశం ఉంది.

అయితే, ఒక పండ్ల తోట పూర్తిగా ఎదగడానికి సమయం ఇచ్చినట్లుగా; కాంపౌండింగ్కి సమయం పడుతుంది. దీనిని మనం ఒక ఉదాహరణతో అర్థం చేసుకుందాం:

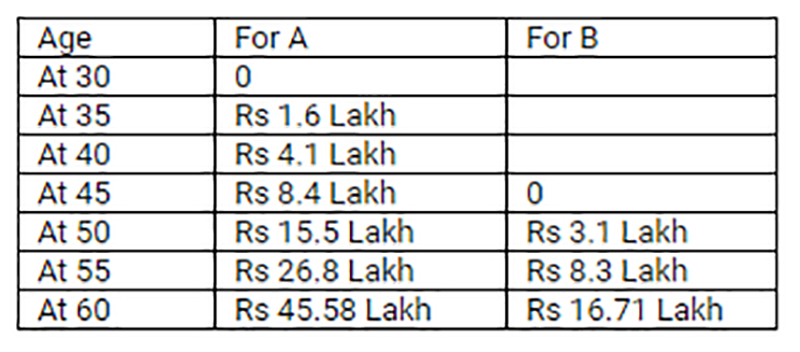

రిటైర్మెంట్ ప్లాన్ కోసం A, 30 సంవత్సరాల వయస్సులో నెలకు ₹ 2000 పెట్టుబడి పెట్టడం మొదలు పెట్టారు, మరోవైపు B, 45 సంవత్సరాల వయస్సులో ₹ 4000 పెట్టుబడి పెట్టడం ప్రారంభించారు. A మరియు B ఇద్దరూ 60 సంవత్సరాల వయస్సు వచ్చే వరకు పెట్టుబడి పెట్టారు. దీని ప్రకారం, A మరియు B ఇద్దరూ ₹ 7,20,000 పెట్టుబడిని వివిధ కాలాల కోసం మరియు వివిధ ఎస్ఐపి మొత్తాలతో పెట్టుబడి చేశారు. రాబడి రేటు ఇద్దరికీ 10% ఉన్నప్పుడు, వారు పొందే కార్పస్ ఎంత ఉంటుందో చూద్దాం.

*లెక్కింపుల కోసం ఎటువంటి ద్రవ్యోల్బణం పరిగణించబడలేదు

**రిటర్న్ రేటు స్థిరంగా ఉంటుందని మరియు A, B లు సంబంధిత స్కీమ్లో వేర్వేరు వ్యవధిలో పెట్టుబడి పెడుతున్నారు అని భావించబడుతుంది

పై ఉదాహరణలో, అదే మొత్తంలో డబ్బు పెట్టుబడి చేసినప్పటికీ, A యొక్క కార్పస్ B కంటే దాదాపు 2.7 రెట్లు ఎక్కువ! పెట్టుబడి వ్యవధి A కి అనుకూలంగా పనిచేసింది, ఇది B కన్నా రెట్టింపుగా ఉంది, నిజ జీవితంలో ద్రవ్యోల్బణం, హెచ్చుతగ్గులకు గురి అయ్యే రిటర్న్ రేటు మరియు మీ వాస్తవ రిటర్న్స్ని ప్రభావితం చేసే మార్కెట్ శక్తులు వంటి అంశాలు కూడా ఉంటాయని దయచేసి గమనించండి. అందువల్ల, మీ రిటర్న్స్ పై ఉదాహరణలో చూపిన వాటికి సరిపోలవు. అయితే ఎక్కువ కాలం పాటు పెట్టుబడి చేసినట్లయితే మీరు కాంపౌండింగ్ ప్రభావం యొక్క ప్రయోజనాన్ని పొందవచ్చు.

కాంపౌండింగ్ ఇలా పని చేస్తుంది కనుక ఇలా జరిగింది; ఇది రిటర్న్స్ను కాలక్రమేణా భారీగా పెరగడానికి సహాయపడుతుంది.

మ్యూచువల్ ఫండ్ స్కీమ్ల లో కాంపౌండింగ్ వలన కలిగే ప్రయోజనం క్రింది సందర్భాలలో పెరుగుతుంది-

మీరు చిన్న వయస్సులోనే పొదుపు చేయడం మరియు పెట్టుబడి పెట్టడం ప్రారంభించినప్పుడు.

మీరు ఎక్కువ కాలం పెట్టుబడి పెట్టినపుడు.

ఒకవేళ కాంపౌండింగ్ విరామం తక్కువగా ఉంటే. ఉదాహరణకు, కాంపౌండింగ్ వార్షికంగా కాకుండా త్రైమాసికంలోనే జరిగితే.

ఒక మ్యూచువల్ ఫండ్ ఇన్వెస్టర్గా, మీరు

సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్(ఎస్ఐపి) అనే పెట్టుబడి విధానం ద్వారా పెట్టుబడిని పెట్టడంతో మెరుగైన రిటర్న్స్ పొందవచ్చు.

ఎస్ఐపిలో కాంపౌండింగ్ శక్తి

ఎస్ఐపి పద్దతి ద్వారా

మ్యూచువల్ ఫండ్ స్కీమ్లలో పెట్టుబడి కాంపౌండింగ్ ప్రయోజనాన్ని పొందడానికి సహాయపడుతుంది. ఎస్ఐపి అనేది దీర్ఘకాల సంపద సృష్టి సాధనం, ఇది మీ ఖర్చులు మరియు నష్టాలను సరాసరి చేయడానికి సహాయపడుతుంది; అదేవిధంగా, పై ఉదాహరణలలో మనం చూసినట్లుగా, కాంపౌండింగ్ ప్రభావం దీర్ఘకాలిక పెట్టుబడిలో అనేక రెట్లు పెరుగుతుంది. కాబట్టి, ఎస్ఐపి మరియు కాంపౌండింగ్ శక్తి అనేవి కలిసి పనిచేస్తాయి.

ఎస్ఐపి అంటే ముందే నిర్ణయించిన చిన్న మొత్తాలతో మీరు ఎంచుకున్న మ్యూచువల్ ఫండ్ స్కీంలలో పెట్టుబడి చేయడం మరియు మార్కెట్ని అనుసరిస్తూ కొనుగోలు మరియు విక్రయాలు చేసేందుకు పట్టే సమయాన్ని ఆదా చేస్తూ క్రమశిక్షణతో కూడిన పెట్టుబడి విధానాన్ని అలవాటు చేస్తుంది. మార్కెట్ పరిస్థితుల ప్రకారం కొనుగోలు చేయబడే మ్యూచువల్ ఫండ్ స్కీంల యూనిట్స్ సంఖ్య ప్రతి నెలా మారుతుంటుంది. దీర్ఘకాలంలో ఈ ఎస్ఐపి పెట్టుబడి విధానాన్ని మరింత స్థిరంగా మార్చడానికి కాంపౌండింగ్ శక్తి అదనపు ప్రయోజనాన్ని అందిస్తుంది. మీ ప్రతి ఆర్థిక లక్ష్యానికి మీరు మరొక ఎస్ఐపి ని కేటాయించవచ్చు మరియు కాంపౌండింగ్ ప్రయోజనం యొక్క మ్యాజిక్ని చూడండి!

కాంపౌండింగ్ శక్తి నుండి మెరుగైన ప్రయోజనాలను పొందడానికి చిట్కాలు

త్వరగా మొదలుపెట్టడం-

మీ పెట్టుబడి అవధి పెరిగే కొద్దీ కాంపౌండింగ్ ప్రభావం కూడా పెరుగుతుంది. అందువల్ల, అదే లక్ష్యం కోసం, మీరు ముందుగా పెట్టుబడి పెట్టడం ప్రారంభిస్తే, మీరు మెరుగైన ప్రయోజనాలను పొందే అవకాశం ఉంటుంది. ఉదాహరణకు, మీరు మీ రిటైర్మెంట్ కోసం 35-40 సంవత్సరాల వయస్సు వరకు వేచి ఉండకుండా, సంపాదించటం మొదలుపెట్టినప్పటి నుండి సేవింగ్ని ప్రారంభించవచ్చు. మీ వాస్తవ రిటైర్మెంట్ సమయం వచ్చే నాటికి, మీరు కాంపౌండింగ్ శక్తి ప్రయోజనంతో అధికమొత్తంలో కార్పస్ని పొందుతారు.

పెట్టుబడి పెడుతూ ఉండండి/ ఎస్ఐపిని రద్దు చేయడానికి ముందు ఆలోచించండి-

వీలైనంత వరకు, మీరు పెట్టుబడిని ప్రారంభించడానికి కారణం అయిన మీ జీవిత లక్ష్యాన్ని చేరుకోకపోతే

మీ మ్యూచువల్ ఫండ్ పెట్టుబడులను రీడీమ్ చేయకూడదు. అలాగే, మీరు కొత్తగా పెట్టుబడి పెట్టిన ప్రతిసారీ, మీరు అప్పటివరకు పొందిన కాంపౌండింగ్ ప్రయోజనాన్ని కోల్పోతారు.

పెట్టుబడులపై పెరుగుదల-

మీరు ఎస్ఐపి ద్వారా ఒక స్థిర మొత్తాన్ని పెట్టుబడిగా పెడుతుంటే, మీ నెలవారీ ఆదాయంలో పెరుగుదల ఉన్నందున సంవత్సరాలు గడుస్తున్న కొద్దీ మీ ఎస్ఐపి మొత్తాన్ని పెంచడం మంచిది. మీరు మీ ఎస్ఐపిని టాప్ అప్ చేయకపోయినా, కాలానుగుణ ఇంక్రిమెంట్లతో, కాంపౌండింగ్ ప్రయోజనం గణనీయంగా పెరుగుతుంది.

మీ పెట్టుబడి పై కాంపౌండింగ్ ప్రయోజనం పొందడానికి, నేడే ఎస్ఐపి ద్వారా మ్యూచువల్ ఫండ్ పెట్టుబడులను ప్రారంభించడం అత్యవసరం! ఎస్ఐపి పెట్టుబడి ఎలా పనిచేస్తుందో తెలుసుకోవడానికి ఇక్కడ క్లిక్ చేయండి.

మీ పెట్టుబడులు కాంపౌండింగ్ నుండి ప్రయోజనం పొందాలనుకుంటున్నారా? ఇక్కడ మొదలుపెట్టండి!

పైన ఇవ్వబడిన వివరణలు మరియు సమాచారం కేవలం అర్థం చేసుకోవడానికి మాత్రమే, ఇది ప్రత్యక్షంగా లేదా పరోక్షంగా ఎన్ఐఎంఎఫ్ యొక్క ఏదైనా స్కీమ్ పనితీరుకు సంబంధించినది కాదు. ఇక్కడ వ్యక్తం చేసిన అంశాలు కేవలం అభిప్రాయాలను మాత్రమే తెలియజేస్తాయి. పాఠకులు అనుసరించే విధంగా ఏవైనా మార్గదర్శకాలు లేదా సిఫారసులు లేవు. ఈ సమాచారం సాధారణ పఠన ప్రయోజనాల కోసం మాత్రమే ఉద్దేశించబడింది మరియు పాఠకుల కోసం ఒక ప్రొఫెషనల్ గైడ్గా ఉపయోగపడటానికి కాదు.

మ్యూచువల్ ఫండ్ పెట్టుబడులు మార్కెట్ రిస్కులకు లోబడి ఉంటాయి, స్కీమ్ సంబంధిత అన్ని డాక్యుమెంట్లను జాగ్రత్తగా చదవండి.