భారతదేశంలో మ్యూచువల్ ఫండ్స్ చాలా ట్రాక్షన్ను పొందాయి ఎందుకంటే అవి మీ డబ్బును పెట్టుబడి పెట్టడానికి సులభమైన మార్గాన్ని అందిస్తాయి. పెట్టుబడిదారులు వారి డబ్బు ఒక ఫండ్ మేనేజర్ యొక్క సమర్థవంతమైన చేతుల్లో ఉందని వాస్తవానికి సౌకర్యవంతంగా పనిచేస్తారు.

అయితే, మీ పెట్టుబడులపై కొంత డిగ్రీని నియంత్రించడం ఇప్పటికీ మంచిది. మీ పెట్టుబడులతో ఏమి జరుగుతోందో తెలుసుకోవడానికి పర్యవేక్షణ మీకు సహాయపడుతుంది. ఇది ఆశ్చర్యాలు మరియు భయపడే

మ్యూచువల్ ఫండ్ రిడెంప్షన్లు నివారించడానికి సహాయపడుతుంది, అంటే కొన్నిసార్లు మీ మూలధనాన్ని కోల్పోవడం అని అర్థం. అందువల్ల, మీ మ్యూచువల్ ఫండ్ యూనిట్లను విక్రయించడానికి వారంట్ ఇచ్చే ట్రిగ్గర్లను గుర్తుంచుకోవడం మంచిది.

మీరు మీ మ్యూచువల్ ఫండ్స్ను రిడీమ్ చేసుకోవడానికి ముందు మీరు చూడాలనుకుంటున్న ఐదు ట్రిగ్గర్ల ద్వారా ఈ ఆర్టికల్ మిమ్మల్ని నడిపిస్తుంది.

ఆర్థిక లక్ష్యాన్ని చేరుకోవడం

కొన్ని పెట్టుబడిదారులు విద్య, వివాహం, పదవీ విరమణ మొదలైనటువంటి వారి ఆర్థిక లక్ష్యాలను చేరుకున్నప్పుడు మ్యూచువల్ ఫండ్ రిడెంప్షన్ కోసం ప్లాన్ చేస్తున్నప్పటికీ, కొందరు మార్కెట్ నిర్వహించబడినట్లు విశ్వసించినప్పుడు వారి పెట్టుబడులను విక్రయించవచ్చు.

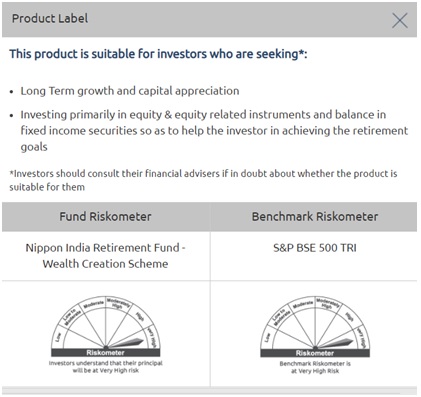

ఉదాహరణకు, మీరు మీ రిటైర్మెంట్ కార్పస్ను సేకరించడానికి 30-సంవత్సరాల హారిజాన్తో

నిప్పాన్ ఇండియా రిటైర్మెంట్ ఫండ్-వెల్త్ క్రియేషన్ స్కీమ్లో పెట్టుబడి పెట్టారని చెప్పండి. మీరు మీ లక్ష్యాన్ని త్వరగా సాధించినట్లయితే, మీరు మీ పెట్టుబడిని రిడీమ్ చేసుకోవడాన్ని పరిగణించాలి.

మీ అంచనా వేయబడిన హోల్డింగ్ వ్యవధి ముగిసి మీరు మీ లక్ష్యాన్ని చేరుకోకపోతే, మీ లక్ష్యాన్ని సాధించడానికి మీరు ఎంత మంత్లీ కాంట్రిబ్యూషన్స్ చేయాలో చూడటానికి ఒక

ఎస్ఐపి క్యాలిక్యులేటర్ పెంచడానికి ఇది సమయం.

మీ పోర్ట్ఫోలియోను రీబ్యాలెన్స్ చేస్తోంది

ఒక పెట్టుబడిదారుగా, మీరు ఒక నిర్దిష్ట థ్రెషోల్డ్ కంటే తక్కువ ఉన్న మీ పోర్ట్ఫోలియో యొక్క మొత్తం రిస్క్ను నిర్వహించడానికి సహాయపడే ప్రీ-సెట్

అసెట్ కేటాయింపు నిష్పత్తిని లక్ష్యంగా పెట్టుకోవాలి. మీరు కలిగి ఉన్న ఆస్తుల ధరలలో కదలికల కారణంగా ఆస్తి కేటాయింపు నిష్పత్తి మారితే, మీరు మీ పోర్ట్ఫోలియోను ఆదర్శవంతంగా రీబ్యాలెన్స్ చేయాలి.

ఉదాహరణకు, మీ ప్రస్తుత అసెట్- కేటాయింపు నిష్పత్తి (అంటే, మీ పెట్టుబడుల విలువ యొక్క నిష్పత్తి) డెట్ మరియు ఈక్విటీ సాధనాల కోసం 50:50. మీ పోర్ట్ఫోలియోలో ఈక్విటీల ధర తగ్గితే, మీ అసెట్ మిక్స్ 70:30 కు మారవచ్చు. అటువంటి సందర్భంలో, మీరు

డెట్ ఫండ్స్ యూనిట్లను రిడీమ్ చేసుకోవడం ద్వారా మరియు ఆ ఆదాయాన్ని

ఈక్విటీ ఫండ్లోకి పెట్టుబడి పెట్టడం ద్వారా మీ ఆస్తిని 50:50 కు రీసెట్ చేయడాన్ని పరిగణించవచ్చు.

రిఅలైనింగ్ పెట్టుబడులు మరియు రిస్క్ ప్రొఫైల్ మరియు లక్ష్యాలు

మీ పోర్ట్ఫోలియో ఆస్తులు విలువలో మారవచ్చు. లేదా మీరు వృద్ధి చెందినప్పుడు, మీ ఆర్థిక లక్ష్యాలు మారవచ్చు.

మ్యూచువల్ ఫండ్స్ రిడీమ్ చేసుకోవడాన్ని పరిగణనలోకి తీసుకుని ఈ రెండు విషయాలు హామీ ఇవ్వవచ్చు. ఉదాహరణకు, మీరు ఒక కారు కోసం ఆదా చేయడానికి మ్యూచువల్ ఫండ్స్లో పెట్టుబడి పెడుతున్నారని చెప్పండి. అయితే, మీరు వ్యాపారంలో బాగా చేయగలిగారు మరియు ఇప్పుడు మీరు మీ స్వంత పొదుపులతో (పెట్టుబడి పెట్టిన మొత్తాన్ని ఉపయోగించకుండా) ఒక కారును భరించగలరు. అదనంగా, మీకు మరింత ఆదాయం ఉన్నందున, మీరు ఇప్పుడు మీ పెట్టుబడులలో కొంత రిస్క్ తీసుకోవచ్చు

ఇది ప్రస్తుతం మీ మునుపటి రిస్క్ ప్రొఫైల్తో అలైన్ చేయబడిన మ్యూచువల్ ఫండ్స్ యూనిట్ల రిడెంప్షన్ను సమర్పించవచ్చు మరియు మీ కొత్త రిస్క్ ప్రొఫైల్కు అనుకూలమైన మ్యూచువల్ ఫండ్స్లో ఆదాయాన్ని తిరిగి పెట్టుబడి పెట్టవచ్చు.

ఆర్థిక లేదా నియంత్రణ వాతావరణంలో మార్పు

మ్యూచువల్ ఫండ్స్ ఆఫ్ ఇండియా డైనమిక్ వాతావరణంలో పనిచేస్తుంది. నియంత్రణ అధికారులు నిర్మాణ సంస్కరణలను ప్రవేశపెట్టవచ్చు, మంత్రిత్వ శాఖ పన్ను నిబంధనలను మార్చవచ్చు మొదలైనవి. ఇది జరిగినప్పుడు, ఇది మీ మ్యూచువల్ ఫండ్ యొక్క నిర్మాణాన్ని సంభావ్యంగా ప్రభావితం చేయవచ్చు లేదా దాని పర్యావరణాన్ని ప్రభావితం చేయవచ్చు.

ఉదాహరణకు, జనవరి 2018 లో, ఫైనాన్స్ మంత్రి ఎల్టిసిజి ని తిరిగి ప్రవేశపెట్టినప్పుడు, అది మ్యూచువల్ ఫండ్స్ మరియు వారి పెట్టుబడిదారుల కోసం పెద్ద మార్పుకు అనువదించింది. మీకు ఇతరమైనవి ఉంటే, మీరు పెట్టుబడి పెట్టాల్సిన మరింత పన్ను-సమర్థవంతమైన ఎంపికలు, అవి మీ వంతుగా మ్యూచువల్ ఫండ్ రిడెంప్షన్కు హామీ ఇస్తాయి.

ఆర్థిక ఒత్తిడి లేదా అత్యవసర పరిస్థితిని ఎదుర్కొంటున్నారా

ఆర్థిక ఒత్తిడి అనేది మీ మ్యూచువల్ ఫండ్స్ను రిడీమ్ చేసుకోవడానికి మిమ్మల్ని దారితీసే మరొక ట్రిగ్గర్. మీరు ఆర్థిక సమస్యలో ఉన్నప్పుడు, మీ రిస్క్ తీసుకునే సామర్థ్యం ప్రభావితం అవుతుంది. ఆర్థిక ఒత్తిడిని ఎదుర్కోవడం మీ రిస్క్-తీసుకునే సామర్థ్యాన్ని తగ్గించవచ్చు, కాబట్టి, మీరు మీ పోర్ట్ఫోలియో అసెట్ కేటాయింపును తిరిగి పరిగణించాలి.

మీకు ఫండ్స్ అవసరమైన అత్యవసర పరిస్థితిని కూడా కలిగి ఉండవచ్చు. సాధారణంగా, మీరు ఒక అత్యవసర ఫండ్ను కలిగి ఉండాలి, ప్రాధాన్యంగా లిక్విడ్ ఫండ్లో పెట్టుబడి పెట్టాలి, తద్వారా మీకు డబ్బు అవసరమైనప్పుడు మార్కెట్లు మంచి ఆకారంలో లేకపోతే మీరు హిట్ తీసుకోవలసిన అవసరం లేదు, మరియు మీరు ఈక్విటీ లేదా దీర్ఘకాలిక డెట్మ్యూచువల్ ఫండ్ యూనిట్లను రిడీమ్ చేసుకోవలసిన అవసరం లేదు.

క్లోజింగ్ థాట్స్

చివరగా, మీరు భావోద్వేగవంతమైన దానికి బదులుగా రిడెంప్షన్లకు ఒక లాజికల్ విధానం తీసుకోవాలి. కొన్ని ట్రిగ్గర్లు ఖచ్చితంగా రిడెంప్షన్కు హామీ ఇస్తాయి, కానీ పెట్టుబడి సమయంలో కొంచెం అదనపు శ్రద్ధ మరియు పర్యవేక్షణ కోసం ఒక ప్రోయాక్టివ్ విధానం అనేవి ఆశ్చర్యాలను దూరంగా ఉంచగలవు.

డిస్క్లెయిమర్:

ఇక్కడ ఇవ్వబడిన సమాచారం సాధారణ పఠన ప్రయోజనాల కోసం మాత్రమే ఉద్దేశించబడింది మరియు పేర్కొన్న వివరణలు కేవలం అభిప్రాయాలను మాత్రమే కలిగి ఉంటాయి కావున, వీటిని ప్రత్యేక మార్గదర్శకాలు, సిఫార్సులు లేదా పాఠకుల కోసం ఉద్దేశించిన నిపుణుల సలహాలుగా పరిగణించకూడదు. ఈ డాక్యుమెంట్ బాహ్య మూలాల నుండి సేకరించిన సమాచారం, అంతర్గతంగా అభివృద్ధి చేయబడిన డేటా మరియు విశ్వసనీయమైనదిగా భావించే ఇతర వనరుల ఆధారంగా తయారు చేయబడింది. స్పాన్సర్లు, ఇన్వెస్ట్మెంట్ మేనేజర్, ట్రస్టీ లేదా వారి డైరెక్టర్లు, ఉద్యోగులు, అనుబంధ సంస్థలు లేదా ప్రతినిధులు ("సంస్థలు మరియు వారి అనుబంధ సంస్థలు") అలాంటి సమాచారం యొక్క ఖచ్చితత్వం, పరిపూర్ణత, సమగ్రత మరియు విశ్వసనీయతకు ఎలాంటి బాధ్యత వహించరు. ఈ సమాచారాన్ని స్వీకరించేవారు తమ విశ్లేషణ, వివరణలు మరియు పరిశోధనలపై ఆధారపడాలని సూచించడమైనది. ఒక తెలివైన పెట్టుబడి నిర్ణయానికి రావడానికి పాఠకులు వృత్తిపరమైన నిపుణుల సలహాలను కూడా పొందాలని సూచించడమైనది. ఈ మెటీరియల్ తయారీ లేదా జారీలో పాల్గొన్న వ్యక్తులతో సహా సంస్థలు మరియు వాటి అనుబంధ సంస్థలు ఏవైనా, ఈ మెటీరియల్లోని సమాచారం వల్ల పొందిన ప్రత్యక్ష, పరోక్ష, ప్రత్యేక, యాదృచ్ఛిక, పర్యవసాన, శిక్షాత్మక లేదా దండనాత్మక నష్టాలకు, లాభాలకు ఎలాంటి బాధ్యత వహించవు. ఈ సమాచారం ఆధారంగా తీసుకున్న ఏదైనా నిర్ణయానికి స్వీకర్త మాత్రమే పూర్తి బాధ్యత వహించాల్సి ఉంటుంది.

మ్యూచువల్ ఫండ్ పెట్టుబడులు మార్కెట్ రిస్కులకు లోబడి ఉంటాయి, స్కీమ్ సంబంధిత అన్ని డాక్యుమెంట్లను జాగ్రత్తగా చదవండి.